Der amerikanische Traum vom Wohneigentum wurde durch die COVID-19-Pandemie und den dadurch verursachten wirtschaftlichen Abschwung nicht gedämpft.

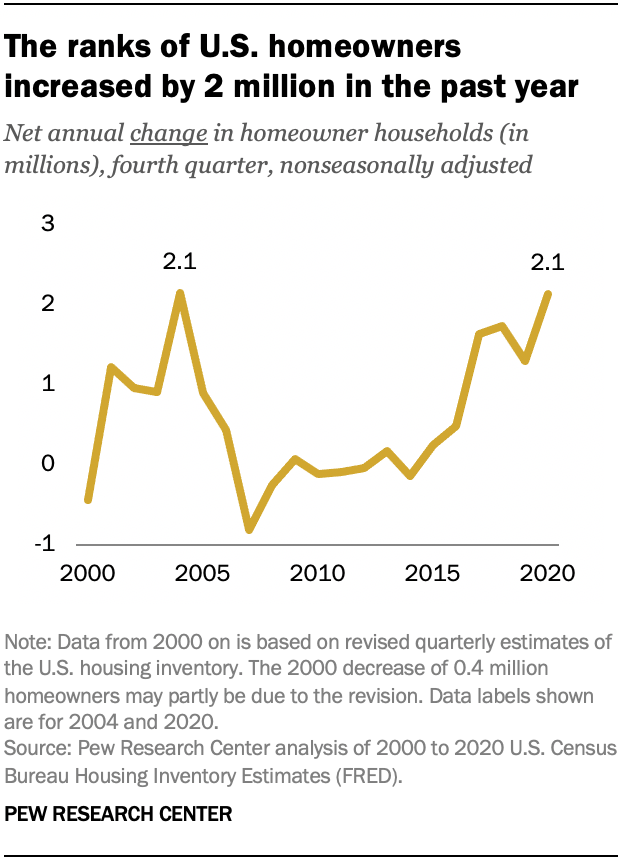

Im vierten Quartal 2020 waren es schätzungsweise 82.8 millionen selbstgenutzte Haushalte in den Vereinigten Staaten, nach kürzlich veröffentlichten Daten des Census Bureau. Die Zahl der Hausbesitzer stieg gegenüber dem Vorjahr um schätzungsweise 2,1 Millionen. Basierend auf den nicht saisonbereinigten Daten des vierten Quartals entspricht dies dem größten Nettozuwachs an Eigenheimbesitzern während des Immobilienbooms zwischen 2003 und 2004 (2,1 Millionen).

Nach einem Rückgang unmittelbar nach dem Ausbruch des Coronavirus haben sich die Verkäufe bestehender Häuser in den USA erholt, und der Jahresumsatz erreichte den höchsten Stand seit 2006. Die robuste Aktivität bei Wohnimmobilien wirft die Frage auf, ob die Pandemie mit einer Ausweitung des Wohneigentums verbunden ist.

Zählungen der besetzten Wohneinheiten und Hausbesitzer stammen aus der aktuellen Bevölkerungsumfrage / Wohnungsleerstandserhebung. Diese Umfrage ist nicht die einzige Umfrage des Census Bureau, die Schätzungen der Wohneigentumsquote liefert, aber es ist die einzige, die vierteljährlich Schätzungen generiert, im Gegensatz zu jährlich, Basis. Die Zahl der Eigenheimbesitzer und die Eigenheimquoten basieren auf den revidierten Schätzungen ab dem zweiten Quartal 2000. Das Präsidium hat keine revidierten Schätzungen für Quartale vor dem zweiten Quartal 2000 herausgegeben.

Die Coronavirus-Pandemie hat sich auf die Erhebung von Wohneigentumsdaten im Jahr 2020 ausgewirkt. Haushalte sind insgesamt 8 Monate in der Stichprobe. Sie werden zweimal persönlich interviewt. Das Census Bureau setzte alle persönlichen Interviews von März 2020 bis Juni 2020 aus. Anstelle von persönlichen Interviews versuchte das Büro, Telefoninterviews durchzuführen. Persönliche Interviews wurden ab Juli in bestimmten Gebieten des Landes wieder aufgenommen und waren bis September im ganzen Land durchführbar. Für November und Dezember, Persönliche Interviews wurden für einige Bereiche ausgesetzt. Infolgedessen waren die Rücklaufquoten auf die Umfrage niedriger als vor der Pandemie. Die Rücklaufquoten für Oktober, November und Dezember 2020 betrugen 81%, 80% bzw. 77%. Die durchschnittliche Rücklaufquote für die gleichen Monate des Jahres 2019 betrug 84%.

Die Änderungen der Datenerhebungsverfahren könnten sich auf die Schätzungen der Wohneigentumsquote für das vierte Quartal 2020 ausgewirkt haben. Bezogen auf die Vollstichprobe stieg die Wohneigentumsquote im Vergleich zum Vorjahr um 0,7 Prozentpunkte. Das Census Bureau veröffentlichte zusätzliche Schätzungen für das vierte Quartal 2019 und 2020, wobei sich die Stichprobe auf Regionen beschränkte, in denen im vierten Quartal 2020 persönliche Interviews zulässig waren. Auf dieser Basis stieg die geschätzte Wohneigentumsquote um 0,4 Punkte.

Die Schätzungen des medianen bereinigten Haushaltseinkommens 2019 wurden aus der aktuellen Bevölkerungsumfrage 2020, Annual Social and Economic Supplements (ASEC), abgeleitet. Die ASEC-Mikrodatendateien wurden vom IPUMS der University of Minnesota bereitgestellt. Die Schätzungen sind in 2019-Dollar und skaliert, um einen Drei-Personen-Haushalt widerzuspiegeln.

Ein Teil des Wachstums des Eigenheimbesitzes ist auf das allgemeine Wirtschaftswachstum und die Anzahl der Haushalte in den USA im Laufe der Zeit zurückzuführen. Der Zuwachs von 2,1 Millionen Eigenheimbesitzern im Jahr 2020 entspricht einer jährlichen Steigerung von 2,6%. Dies ist der siebtgrößte prozentuale Anstieg der Hausbesitzer aus dem Jahr 1965.

Seit Ausbruch des Coronavirus im Februar ist ein erheblicher Anstieg der Hausbesitzer zu verzeichnen. Die Nettozahl der Hausbesitzer ist seit dem ersten Quartal 2020 um 1,6 Millionen gestiegen.

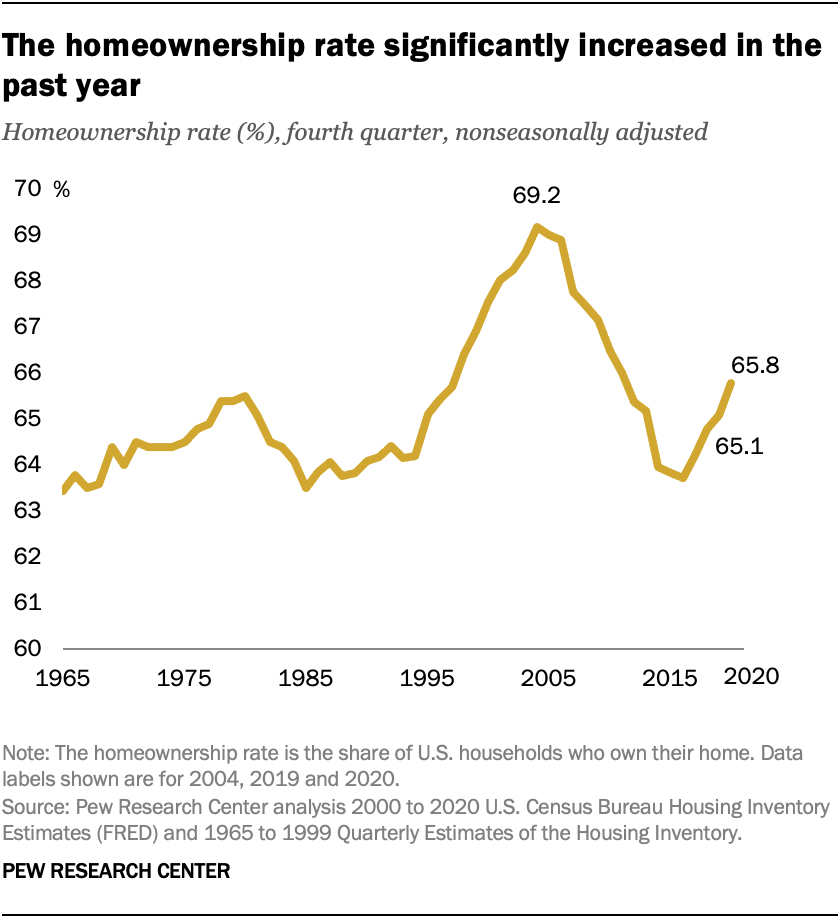

Vielleicht nicht überraschend, der Boom in der Zahl der Hausbesitzer erhöht auch die Wohneigentumsquote. Ab dem vierten Quartal 2020 besitzen 65,8% der Haushalte ihre Häuser, gegenüber 65,1% ein Jahr zuvor. Dieser Anstieg der Wohneigentumsrate um 0,7 Prozentpunkte ist nicht der größte jemals festgestellte Anstieg (die Rate stieg von 1994 auf 1995 um 0,9 Punkte), aber er ist dennoch groß.

Die Wohneigentumsquote 2020 bleibt unter dem historischen Höchststand von 69,2% im Jahr 2004. Seit 1965 beträgt die Wohneigentumsquote durchschnittlich 65,3% (basierend auf Daten für das vierte Quartal).

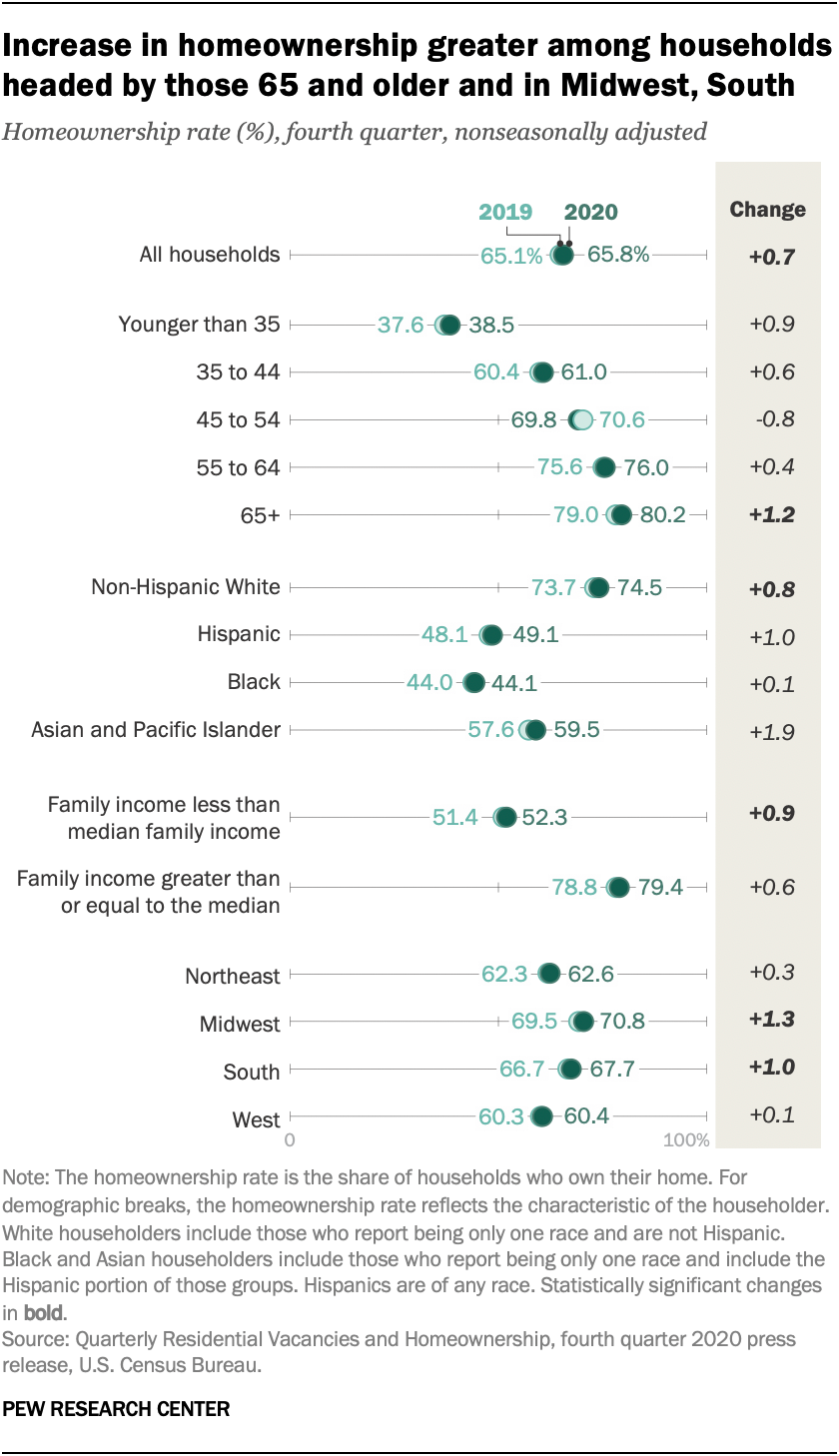

Der Anstieg der Wohneigentumsquote im vergangenen Jahr war bei einigen Bevölkerungsgruppen ausgeprägter. Sie stieg um 1,2 Prozentpunkte für Haushalte, die von jemandem geleitet werden, der 65 Jahre oder älter ist. Gleichzeitig war die Veränderung der Rate unter den Haushalten in jüngeren Altersgruppen statistisch nicht signifikant.

Das Wohneigentum von Haushalten mit einem weißen Haushalter stieg von 2019 bis 2020 um schätzungsweise 0,8 Prozentpunkte. Aber die Raten für Haushaltsvorstände einer anderen Rasse oder ethnischen Zugehörigkeit bleiben deutlich unter der weißen Wohneigentumsrate und stiegen nicht signifikant an. Die asiatische Wohneigentumsquote liegt jetzt bei 59.5%; die hispanische Rate beträgt 49,1%. Die Rate für Haushalte, die von einem schwarzen Haushälter geleitet werden, liegt bei 44,1% und damit weit unter dem Höchststand von 49,4% im Jahr 2003.

Der Anstieg der Wohneigentumsquote von 2019 bis 2020 war für Haushalte mit Familieneinkommen unter dem nationalen Median stärker ausgeprägt. Die Rate stieg für diese Haushalte um 0,9 Prozentpunkte, verglichen mit einem Anstieg von 0,6 Prozentpunkten für wohlhabendere Haushalte (letztere sind statistisch nicht signifikant).

Die Wohneigentumsraten sind im Mittleren Westen und Süden im Vergleich zu Nordosten und Westen weiterhin höher. Das Wohneigentum stieg im Mittleren Westen und Süden um mindestens einen Prozentpunkt, im Nordosten und Westen blieb es statistisch unverändert.

Der Boom des Eigenheimbesitzes ereignete sich in einer Zeit, die viele Amerikaner vor finanzielle Herausforderungen gestellt hat. Im Jahr 2020 gab es aufgrund der Pandemie starke Arbeitsplatzverluste, die jedoch am stärksten bei jungen Erwachsenen und Arbeitnehmern in Niedriglohnberufen auftraten. Beide Gruppen sind weniger wahrscheinlich, potenzielle Hauskäufer zu sein. Die New Yorker Federal Reserve stellte fest, dass die mittlere Kreditwürdigkeit der erstmaligen Hypothekarkreditnehmer im Jahr 2020 bei etwa 740 lag. Ein Kredit-Score von 700 oder höher wird im Allgemeinen als gut angesehen, und der Median für 2020 war „erstklassiger“ als je zuvor aus dem Jahr 2002.

Gleichzeitig lagen die Zinssätze 2020 auf Rekordtiefs, was es denjenigen, die auf dem Markt für ein Eigenheim waren, leichter machte, diesen Schritt zu tun.

Darüber hinaus waren die Haushaltseinkommen vor Ausbruch der Pandemie auf einem Rekordhoch. Das mittlere bereinigte Haushaltseinkommen betrug 2019 etwa 80.700 US-Dollar, gegenüber 76.000 US-Dollar im Jahr 2018. Und das Haushaltseinkommen war für die meisten Altersgruppen rekordverdächtig.

Schließlich spiegelt der Nettoanstieg der Hausbesitzer eine Verlangsamung der Zwangsvollstreckungen wider. Vor der Pandemie lag die Zwangsvollstreckungsrate weit unter ihrem Höchststand von 2010. Während die Rezession es einigen Hausbesitzern erschwert hat, bei ihren Hypothekenzahlungen auf dem Laufenden zu bleiben, haben die Zwangsvollstreckungsmoratorien bisher viele Hausbesitzer daran gehindert, ihre Häuser zu verlieren.