výplaty jsou v mnoha ohledech nedostatečné. Jsou směšně drahé, často dravé a důsledně pasti dlužníků, kteří nemají jiný zdroj finanční podpory. Ale jak výplatě půjčky ovlivnit vaše kreditní skóre?

obvykle ovlivňují vaše skóre pouze tehdy,když je včas nezaplatíte. Pravděpodobnost selhání je bohužel mnohem vyšší u půjček na výplatu než u jiných zdrojů financování. Tato příručka prozkoumá souvislost mezi výplatními půjčkami a vaším kreditem, aby vám pomohla zabránit nebo se zotavit z poškození vašeho skóre.

obsah

jak se vypočítávají kreditní skóre?

než budete moci plně pochopit, jak výplata úvěru ovlivňuje vaše kreditní skóre, musíte vědět, jak věřitelé vypočítat své kreditní skóre na prvním místě.

věřitelé vypočítají vaše kreditní skóre použitím proprietárního algoritmu na informace ve vašich úvěrových zprávách. Mohou použít kteroukoli z tuctu metod, ale většina se točí kolem stejných pěti základních kritérií.

v přibližném pořadí podle důležitosti jsou tato kritéria:

- využití úvěrů a zůstatky

- Historie plateb a obecné záznamy

- Délka úvěrové historie a věk účtů

- počet a rozmanitost úvěrových účtů

- Nedávná úvěrová aktivita, zejména žádosti o nový dluh

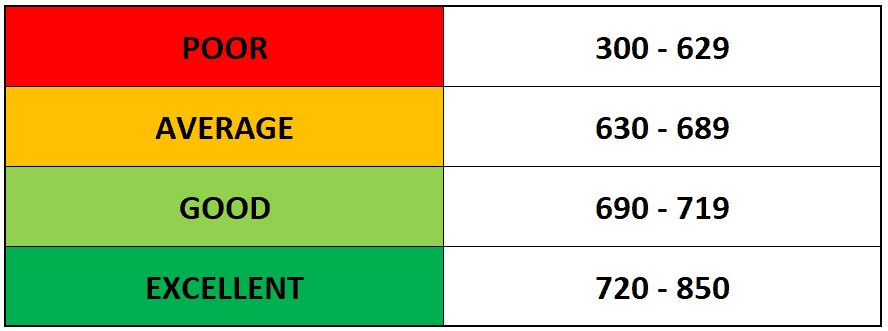

věřitelé použijí svůj preferovaný vzorec na podrobnosti v jedné nebo více vašich kreditních zprávách od tří hlavních úvěrových kanceláří: Equifax, Experian, a TransUnion.Výsledné skóre je přibližné znázornění na stupnici od 300 do 850 toho, jak riskantní by pro ně bylo půjčit vám.

mají půjčky na výplatu přímý dopad na vaše kreditní skóre?

výplatě věřitelé obvykle nehlásí jejich day-to-day činnost některého ze tří hlavních úvěrových úřadů, což znamená, že ani akt z výplatě úvěru nebo platby směrem k ní se objeví na vaší kreditní zprávy.

protože tyto činnosti nejsou zaznamenány, tradiční věřitelé je nezahrnují do svých výpočtů a nebudou mít dopad na vaše kreditní skóre.

to by mohlo znít jako pozitivní na první pohled, ale je to jen další položka v dlouhém seznamu důvodů, proč se vyhnout výplatě půjček. Úspěšné splacení úvěru (i výplata úvěru) obecně zvýší vaše kreditní skóre.

ale většina výplatě věřitelé nebude hlásit své dobré chování, takže obvykle nelze použít k obnovení vašeho kreditu. Drží všechny vaše platby v tajnosti … dokud je nepřestanete dělat.

jak payday půjčky může ovlivnit vaše kreditní skóre

když se vám nepodaří splatit výplatě úvěru (které studie ukázaly, stejně jako polovina dlužníků nakonec udělat), váš věřitel má několik způsobů, jak se snaží sbírat. A bohužel, téměř všechny z nich negativně ovlivní vaše kreditní skóre.

obvykle to vypadá jako jeden z následujících:

- sběratelé dluhů: pokud se Váš věřitel payday rozhodne prodat vaši půjčku sběrateli dluhů, sběratel nebude mít žádnou povinnost udržet vaše výchozí tajemství před úvěrovými úřady.

- žaloby: Váš výplatní věřitel má právo žalovat vás, když porušíte podmínky vaší výplaty. Pokud jste přijati k soudu a rozhodl proti (buď proto, že jste vinni, nebo prostě nepodaří ukázat), bude hlášena úvěrová kancelář a poškodit vaše kreditní skóre.

navíc účet ve sbírkách a prohraný soudní spor negativně ovlivňují vaši „historii plateb“, která hraje jednu z největších rolí při výpočtu vašeho skóre.

výplaty jsou opět nejhorší z obou světů: Za dobré chování nebo odpovědné používání nedostanete žádnou odměnu, ale určitě dostanete trest za selhání.

jak se vyhnout úvěrovým škodám z půjček na výplatu

je obtížné uzavřít půjčky na výplatu, aniž by se nakonec spálilo, ale je to teoreticky možné. Pokud je používáte zodpovědně a inteligentně, můžete se vyhnout poškození vašeho kreditního skóre.

Za prvé, budete muset být zejména o výběru výplatě věřitele. Hledejte někoho, kdo nebude provádět tvrdý dotaz, než vám půjčí.

tvrdý dotaz se stane, když věřitel vytáhne vaši kreditní historii, a příliš mnoho může snížit vaše kreditní skóre o několik bodů. Mnoho výplatě věřitelé nevyžadují kreditní kontrolu, ale neměli byste předpokládat, že je tomu tak bez dvojité kontroly.

za druhé, budete muset ujistit, že můžete splatit svůj úvěr včas a v plné výši. Pokud jste někdy výchozí na výplatě úvěru, uvidíte významný zásah do vaší kreditní skóre tak či onak.

můžete odstranit výplatě půjčky z vaší kreditní zprávy?

pokud jeden nebo více výplatních půjček skončí ve vaší kreditní zprávě a poškozují vaše kreditní skóre, bude to trvat hodně času, úsilí nebo obojí, než je odstraníte.

to znamená, že existuje několik způsobů, jak opravit svůj kredit nebo mít výplatu úvěru (nebo jakýkoli jiný dluh) z vaší kreditní zprávy.

nejčastějšími způsoby jsou:

spor o chybu

pokud si myslíte, že výplatní půjčka byla omylem zadána do vaší kreditní zprávy, můžete napsat na úvěrovou kancelář a požádat o prošetření a případné odstranění chyby. Pokud zjistíte administrativní chybu nebo jste se stali obětí krádeže identity, je to nejlepší způsob, jak si půjčit výplatu z vaší kreditní zprávy.

vyjednávejte se svým věřitelem

pokud půjčka, kterou se snažíte odstranit, není způsobena chybou a patří do vaší kreditní zprávy,bude mnohem obtížnější ji sundat. V tomto případě je nejlepší možností vyjednávat s věřitelem hlášení. Pokud nabídnete zaplatit starý dluh v plné výši, mohou být ochotni odstranit negativní záznam z vaší zprávy.

žádosti o Goodwill

samozřejmě, protože jste dluh nespláceli, možná nebudete mít prostředky na jeho splacení. Pokud nemůžete provádět platby na úvěr, který chcete odstranit z vaší kreditní zprávy, stále stojí za to požádat věřitele, aby tak učinil z dobroty svého srdce. Nejhorší, co mohou říci, je ne, a mohou být shovívaví, zvláště pokud jste ziskoví jiným způsobem a chtějí udržet vaše podnikání.

pokud žádná z těchto strategií nefunguje, možná budete muset problém jednoduše vyčkat. Není to ideální, protože škoda může omezit vaše úvěrové možnosti, ale půjčka bude z vaší zprávy odstraněna po sedmi letech.

a mezitím existují další strategie, které můžete využít a které vám pomohou obnovit vaše kreditní skóre.

jak obnovit své kreditní skóre po výplatě poškození půjčky

budování dobrého úvěru je dlouhodobá hra. Velké procento vašeho kreditního skóre prokazuje disciplínu s vaším úvěrem věřitelům po dlouhou dobu.

pokud jste poškodili své skóre nesplácením půjčky na výplatu, bude nějakou dobu trvat, než ji znovu vytvoříte, bez ohledu na to, co se děje. Koneckonců, není moc, co můžete udělat pro urychlení růstu průměrného věku vašich úvěrových účtů.

ale pokud se podíváte na vzorec, o kterém jsme diskutovali výše pro výpočet vašeho kreditního skóre, uvidíte, že existuje několik způsobů, jak můžete aktivně zvýšit své kreditní skóre relativně rychle.

zde je několik dobrých příkladů:

- Snižte své zůstatky: Využití kreditu je jedním z největších faktorů při výpočtu kreditní skóre. Nejlepší způsob, jak snížit své využití a zvýšit své kreditní skóre je splatit své zůstatky, zejména na účtech, kde se blížíte svůj limit.

- Zvyšte své celkové úvěrové limity: váš nesplacený zůstatek je samozřejmě jen jednou polovinou výpočtu využití. Pokud můžete zvýšit svůj celkový dostupný kredit (jmenovatel ve výpočtu využití), můžete mít podobný účinek. To může být obtížné, pokud vaše skóre výrazně snížilo vaši bonitu, ale možná budete moci získat věřitele, aby zvýšil váš úvěrový limit, pokud s nimi máte dobrý vztah.

- otevřete nové typy účtů: pokud nemůžete přimět svého stávajícího věřitele ke zvýšení limitu na vašem běžném úvěrovém účtu, můžete mít nárok na půjčku nebo kreditní kartu s jiným věřitelem, který je více nakloněn půjčovat někomu, kdo obnovuje svůj kredit. To může také zdvojnásobit jako způsob, jak diverzifikovat typ a počet vašich kreditních účtů.

i když mají potenciál rychle zvýšit vaše skóre, jejich účinnost je omezena. Zbytek se bude odvíjet od vaší dlouhodobé disciplíny.

Sečteno a podtrženo

proveďte platby včas, pokaždé. Snažte se vyhnout se žádné další výplatě půjčky, protože ty jsou tak obtížné splácet a jsou to, co vás dostal do potíží v první řadě. Ve skutečnosti více než 90% dlužníků výplatních půjček nakonec lituje své výplaty.

pokud se snažíte držet krok se svými výplatními půjčkami, dluhové kladivo může pomoci. Specializujeme se na pomoc lidem dostat se z payday půjčky pasti, takže pokud hledáte, aby se zabránilo selhání a poškození kreditní skóre, kontaktujte nás ještě dnes.