Les prêts sur salaire sont insuffisants à bien des égards. Ils sont ridiculement chers, souvent prédateurs et piègent systématiquement les emprunteurs qui n’ont aucune autre source de soutien financier. Mais comment les prêts sur salaire affectent-ils votre pointage de crédit?

En règle générale, ils n’affectent votre score que lorsque vous ne les remboursez pas à temps. Malheureusement, la probabilité de défaut est beaucoup plus élevée avec les prêts sur salaire qu’avec d’autres sources de financement. Ce guide explorera le lien entre les prêts sur salaire et votre crédit pour vous aider à prévenir ou à récupérer des dommages causés à votre score.

Table des Matières

Comment les scores de crédit sont-ils calculés?

Avant de comprendre pleinement comment un prêt sur salaire affecte votre pointage de crédit, vous devez savoir comment les prêteurs calculent votre pointage de crédit en premier lieu.

Les prêteurs calculent votre pointage de crédit en appliquant un algorithme exclusif aux informations contenues dans vos rapports de crédit. Ils peuvent utiliser une douzaine de méthodes, mais la plupart tournent autour des cinq mêmes critères de base.

Par ordre approximatif d’importance, ces critères sont:

- Utilisation du crédit et soldes impayés

- Historique des paiements et antécédents généraux

- Longueur des antécédents de crédit et âge des comptes

- Nombre et diversité des comptes de crédit

- Activité de crédit récente, en particulier les demandes de nouvelle dette

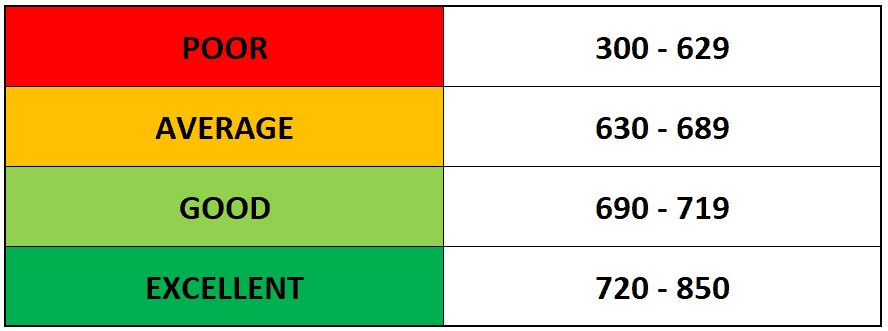

Les prêteurs appliquent leur formule préférée aux détails de la un ou plusieurs de vos rapports de crédit des trois principaux bureaux de crédit: Equifax, Experian et TransUnion.Le score obtenu est une représentation approximative sur une échelle de 300 à 850 de la façon dont il serait risqué pour eux de vous prêter.

Les prêts sur salaire ont-ils un impact direct sur votre pointage de crédit?

Les prêteurs sur salaire ne déclarent généralement pas leurs activités quotidiennes à l’une des trois principales agences d’évaluation du crédit, ce qui signifie que ni l’acte de contracter un prêt sur salaire ni d’effectuer des paiements à cet égard n’apparaîtra sur votre rapport de crédit.

Comme ces activités ne sont pas enregistrées, les prêteurs traditionnels ne les incluront pas dans leurs calculs et n’auront pas d’impact sur votre pointage de crédit.

Cela peut sembler positif à première vue, mais ce n’est qu’un autre élément de la longue liste de raisons d’éviter les prêts sur salaire. Rembourser avec succès un prêt (même un prêt sur salaire) augmentera généralement votre pointage de crédit.

Mais la plupart des prêteurs sur salaire ne signalent pas votre bon comportement, vous ne pouvez donc généralement pas les utiliser pour reconstruire votre crédit. Ils gardent tous vos paiements secrets until jusqu’à ce que vous arrêtiez de les faire.

Comment les prêts sur salaire peuvent affecter votre pointage de crédit

Lorsque vous ne remboursez pas votre prêt sur salaire (ce que des études ont montré que la moitié des emprunteurs finissent par faire), votre prêteur a quelques façons d’essayer de collecter. Et malheureusement, presque tous auront une incidence négative sur votre pointage de crédit.

Habituellement, cela ressemble à l’un des éléments suivants:

- Agents de recouvrement : Si votre prêteur sur salaire décide de vendre votre prêt à un agent de recouvrement, celui-ci n’aura aucune obligation de garder votre défaut secret auprès des bureaux de crédit.

- Poursuites: Votre prêteur sur salaire a le droit de vous poursuivre en justice lorsque vous enfreignez les conditions de votre prêt sur salaire. Si vous êtes traduit en justice et que vous êtes condamné (soit parce que vous êtes coupable, soit simplement parce que vous ne vous présentez pas), cela sera signalé à un bureau de crédit et endommagera votre pointage de crédit.

Pour couronner le tout, un compte en recouvrement et un procès perdu ont tous deux un impact négatif sur votre « historique de paiement », qui joue l’un des rôles les plus importants dans le calcul de votre score.

Les prêts sur salaire sont, une fois de plus, le pire des deux mondes: Vous ne recevrez aucune récompense pour un bon comportement ou une utilisation responsable, mais vous recevrez certainement une punition pour défaut.

Comment éviter les dommages au crédit causés par les prêts sur salaire

Il est difficile de souscrire des prêts sur salaire sans se brûler éventuellement, mais c’est théoriquement possible. Si vous les utilisez de manière responsable et intelligente, vous pourrez peut-être éviter d’endommager votre pointage de crédit.

Tout d’abord, vous devrez être particulièrement attentif au choix d’un prêteur sur salaire. Cherchez-en un qui n’effectuera pas une enquête difficile avant de vous prêter.

Une enquête difficile se produit lorsqu’un prêteur tire vos antécédents de crédit, et un trop grand nombre peut réduire votre pointage de crédit de quelques points. De nombreux prêteurs sur salaire n’exigent pas de vérification de crédit, mais vous ne devriez pas supposer que c’est le cas sans double vérification.

Deuxièmement, vous devrez vous assurer de pouvoir rembourser votre prêt à temps et en totalité. Si jamais vous faites défaut sur un prêt sur salaire, vous verrez un impact significatif sur votre pointage de crédit d’une manière ou d’une autre.

Pouvez-vous supprimer les prêts sur salaire de votre rapport de crédit?

Si un ou plusieurs prêts sur salaire se retrouvent sur votre rapport de crédit et nuisent à votre pointage de crédit, il faudra beaucoup de temps, d’efforts ou les deux pour les supprimer.

Cela dit, il existe plusieurs façons pour vous de fixer votre crédit ou de faire retirer un prêt sur salaire (ou toute autre dette) de votre rapport de crédit.

Les moyens les plus courants sont les suivants:

Contester une erreur

Si vous pensez qu’un prêt sur salaire a été inscrit par erreur sur votre rapport de crédit, vous pouvez écrire à un bureau de crédit et demander que l’erreur soit étudiée et potentiellement supprimée. Si vous constatez une erreur d’écriture ou si vous avez été victime d’un vol d’identité, c’est le meilleur moyen de retirer un prêt sur salaire de votre rapport de crédit.

Négociez avec votre prêteur

Si le prêt que vous essayez de retirer n’est pas dû à une erreur et qu’il figure sur votre rapport de crédit, il sera beaucoup plus difficile de le retirer. Dans ce cas, votre meilleure option est de négocier avec le prêteur déclarant. Si vous proposez de payer l’ancienne dette en totalité, ils pourraient être prêts à supprimer l’entrée négative de votre rapport.

Demandes de bonne volonté

Bien sûr, puisque vous avez fait défaut sur la dette, vous n’avez peut-être pas les moyens de la rembourser. Si vous ne pouvez pas effectuer de paiements sur le prêt que vous souhaitez retirer de votre rapport de crédit, il vaut toujours la peine de demander au prêteur de le faire par bonté de cœur. Le pire qu’ils puissent dire est non, et ils pourraient être indulgents, surtout si vous êtes rentable d’une autre manière et qu’ils veulent garder votre entreprise.

Si aucune de ces stratégies ne fonctionne, vous devrez peut-être simplement attendre le problème. Ce n’est pas idéal, car les dommages peuvent limiter vos options de crédit, mais le prêt sera retiré de votre rapport après sept ans.

Et en attendant, vous pouvez adopter d’autres stratégies qui vous aideront à reconstruire votre pointage de crédit.

Comment reconstruire votre pointage de crédit après des dommages au prêt sur salaire

Construire un bon crédit est un jeu à long terme. Un grand pourcentage de votre pointage de crédit démontre une discipline avec votre crédit aux prêteurs sur une longue période.

Si vous avez endommagé votre score en faisant défaut sur un prêt sur salaire, il faudra du temps pour le reconstruire, quoi qu’il arrive. Après tout, vous ne pouvez pas faire grand-chose pour accélérer la croissance de l’âge moyen de vos comptes de crédit.

Mais si vous jetez un coup d’œil à la formule dont nous avons discuté ci-dessus pour calculer votre pointage de crédit, vous verrez qu’il existe plusieurs façons de faire grimper votre pointage de crédit relativement rapidement.

Voici quelques bons exemples:

- Réduisez vos soldes impayés: Votre utilisation du crédit est l’un des principaux facteurs de calcul de votre pointage de crédit. La meilleure façon de réduire votre utilisation et d’augmenter votre pointage de crédit est de rembourser vos soldes impayés, en particulier sur les comptes où vous approchez de votre limite.

- Augmentez vos limites de crédit globales: Bien sûr, votre solde impayé ne représente que la moitié du calcul de l’utilisation. Si vous pouvez augmenter votre crédit total disponible (le dénominateur dans le calcul de l’utilisation), vous pouvez avoir un effet similaire. Cela peut être difficile si votre score a considérablement réduit votre solvabilité, mais vous pourrez peut-être demander à un prêteur d’augmenter votre limite de crédit si vous entretenez de bonnes relations avec eux.

- Ouvrir de nouveaux types de comptes: Si vous ne pouvez pas demander à votre prêteur actuel d’augmenter la limite de votre compte de crédit actuel, vous pourriez être admissible à un prêt ou à une carte de crédit auprès d’un autre prêteur plus enclin à prêter à quelqu’un qui reconstitue son crédit. Cela peut également servir de moyen de diversifier le type et le nombre de vos comptes de crédit.

Bien que ceux-ci aient le potentiel de faire grimper votre score rapidement, leur efficacité est limitée. Le reste dépendra de votre discipline à long terme.

La ligne de fond

Effectuez vos paiements à temps, à chaque fois. Essayez d’éviter de contracter d’autres prêts sur salaire, car ceux-ci sont si difficiles à rembourser et sont ce qui vous a causé des ennuis en premier lieu. En fait, plus de 90% des emprunteurs de prêts sur salaire finissent par regretter leur prêt sur salaire.

Si vous avez du mal à suivre vos prêts sur salaire, Debt Hammer peut vous aider. Nous nous spécialisons dans l’aide aux gens pour sortir du piège des prêts sur salaire, alors si vous cherchez à éviter de faire défaut et d’endommager votre pointage de crédit, contactez-nous dès aujourd’hui.