multe companii pot deveni interesate să își construiască propriul gateway de plată: comercianții care doresc să reducă taxele pentru serviciile de plată, startup-urile care doresc să ofere un gateway într-o regiune deservită sau companiile online care au început cu un serviciu de etichetă albă care le prezintă acum limitări tehnice în loc de asistență.

cu toate acestea, prea mulți nu înțeleg pe deplin dimensiunea și domeniul de aplicare al construirii unui gateway de plată de la zero. Există multe concepții greșite despre pașii implicați în crearea și rularea propriului gateway de plată.

în acest articol, vom răspunde la multe întrebări pentru a vă oferi o imagine completă a ceea ce este necesar pentru a vă construi propria soluție de gateway de plată de la zero.

de unde încep?

s-ar putea să credeți că trebuie să discutați cu dezvoltatorii sau furnizorii de servicii tehnologice atunci când vă gândiți să construiți un gateway de plată. La urma urmei, este o soluție digitală pentru acceptarea plăților cu cardul de credit.

cu toate acestea, această credință este greșită; primul lucru pe care va trebui să-l faceți este să construiți relații de afaceri fie cu un procesor de plăți, fie cu o bancă achizitoare.

de ce am nevoie de un procesor de plăți?

dacă doriți să oferiți un gateway de plată ca serviciu, aveți nevoie de ceva la care să îl conectați. Acest lucru este procesorul de plată. Un procesor de plată, uneori numit serviciu de comerciant, mută tranzacția prin rețeaua de plată. Uneori, o bancă achizitoare poate fi un procesor de plăți.

procesorul cu care alegeți să vă asociați vă va oferi informații tehnice pentru a vă integra gateway-ul cu sistemul lor. În funcție de tipurile de plată pe care doriți să le puteți accepta, poate fi necesar să vă asociați și să vă integrați cu mai mulți procesatori.

de ce am nevoie de o bancă achizitoare?

dacă sunteți un comerciant care dorește să aibă propriul gateway de plată, veți avea nevoie de un procesor de plată și de o bancă achizitoare. Comercianții au deja nevoie de un cont de comerciant pentru a accepta plăți digitale, care sunt furnizate de băncile achizitoare.

un partener achizitor este o bancă sau o instituție financiară (FI) care procesează plăți cu cardul de credit sau de debit în numele unui comerciant. Banca achizitoare pe care o alegeți își va asuma riscul pentru afacerea dvs. și, ca atare, va necesita anumite angajamente financiare datorate rambursărilor, rambursărilor, returnărilor ACH și potențialelor fraude.

o bancă achizitoare nu este aceeași cu o bancă comercială, care oferă conturi de verificare și economii. O bancă comercială poate avea o divizie de achiziție, dar nu toate băncile comerciale pot subscrie conturi de comerciant. Asigurați-vă că instituția financiară cu care doriți să vă asociați vă poate configura un cont de comerciant.

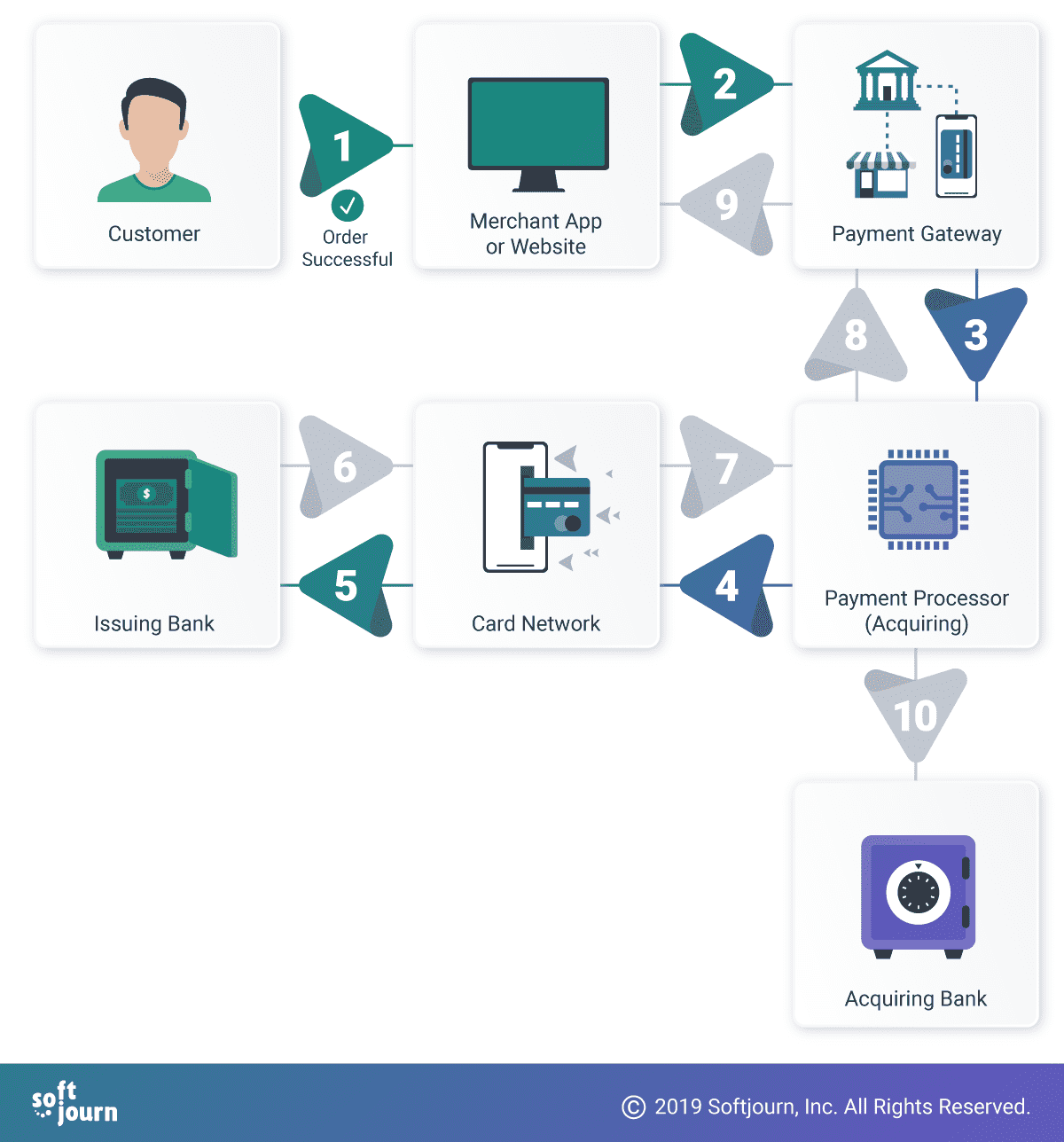

1. Clientul inițiază o achiziție digitală. 2. Comerciantul transmite informațiile deținătorului cardului către gateway-ul de plată. 3. Gateway-ul de plată criptează informațiile deținătorului cardului și le transmite procesatorului de plăți. 4. Procesorul de plată verifică informațiile deținătorului cardului și le transmite rețelei de carduri. 5. Rețeaua de carduri transmite informațiile băncii emitente. 6-9. În funcție de suma fondurilor din contul deținătorului cardului, un mesaj aprobat sau refuzat este transmis înapoi de-a lungul rețelei de plată. 10. Dacă plata este aprobată, fondurile sunt transmise în contul comerciantului la banca achizitoare.

ce specificații tehnice voi avea nevoie?

procesatorul dvs. de plată ales va furniza specificațiile necesare pentru a integra gateway-ul dvs. de plată cu sistemul lor și cu rețeaua de plată globală. Dacă intenționați să acceptați mai multe tipuri de plăți diferite, poate fi necesar să obțineți specificații suplimentare de la alți achizitori sau procesatori.

aceste specificații tehnice vă vor informa ce tehnologie puteți sau ar trebui să utilizați pentru a vă construi gateway-ul de plată.

ce se întâmplă dacă vreau să vând în mai multe locații geografice?

veți avea nevoie de o relație cu un procesor care operează în toate locațiile. Aceasta poate însemna un parteneriat cu un procesor specific care operează în mai multe locații sau parteneriate cu mai multe procesoare.

reglementările locale pentru regiunea sau regiunile în care doriți să faceți afaceri vor cântări, de asemenea, alegerea tehnologiei pentru gateway-ul dvs. de plată. Am primit cereri pentru a ajuta la crearea de gateway-uri pentru a funcționa, ca exemple, în America Latină și Malaezia; legile și standardele locale pot îngreuna creșterea pentru alți furnizori de plăți populari, cum ar fi PayPal, ceea ce pare să lase deschis un decalaj pentru alți furnizori.

cu toate acestea, obstacolele pentru companiile mai mari sunt obstacole dintr-un motiv; ele nu sunt întotdeauna atât de ușor de abordat de alții.

cât costă construirea unui gateway de plată?

estimarea noastră ballpark pentru crearea unui gateway de plată minim viabil produs (MVP) este între $200k și $250k. acest lucru este, desigur, depinde de funcționalitatea pe care doriți să includă în gateway-ul. MVP descris aici ar cel puțin te înființat în acceptarea plăților de credit și de debit card.

cât durează construirea unui gateway de plată?

poate dura ani de zile pentru a construi un gateway de plată de la zero. O soluție mai rapidă este licențierea unui produs cu etichetă albă, care poate fi funcțional în doar câteva luni. Multe produse white label pot fi personalizate în funcție de nevoile companiei dvs.

de asemenea, poate dura luni sau ani pentru ca procesatorii sau achizitorii să decidă să se integreze cu gateway-ul dvs. de plată, făcându-l viabil pentru utilizarea pe piață.

pentru a construi un gateway de plată MVP de la zero, estimăm aproximativ până la șase luni. Această estimare va fluctua probabil în funcție de specificul solicitării dvs.

Nu voi economisi bani pe termen lung dacă îmi construiesc propriul gateway?

poate, dacă volumul de procesare este suficient de mare. Mulți presupun în mod greșit că, dacă găzduiesc o soluție de gateway de plată proprie, pot elimina taxele de procesare a cărților de credit pe care le plătesc procesorului lor.

taxele pentru utilizarea și/sau procesarea rețelei de carduri vor fi întotdeauna solicitate de furnizori precum Visa și Mastercard.

costurile de schimb și de decontare pot fi eliminate numai prin integrarea directă cu furnizorii de rețele de carduri. Acest nivel de integrare are sens doar dacă compania dvs. procesează volume de tranzacții foarte mari, cum ar fi în miliarde.

suprataxele pot fi reduse prin deținerea propriului gateway de plată, dar acest lucru depinde din nou de faptul dacă volumul tranzacției compensează costul construirii și operării unui gateway de plată.

deținerea și operarea propriului gateway de plată vine, de asemenea, cu costul suplimentar de plată pentru servere și întreținerea produsului gateway.

merită să luați un produs open source intern sau să vă dezvoltați propriul dacă eliminarea unora dintre taxele legate de gateway-uri terțe compensează prețul anual al întreținerii gateway-ului, auditului PCI DSS, certificărilor și altor costuri nenumărate.

nu uitați de securitate

parteneriatul cu un procesor și obținerea specificațiilor tehnice pentru integrare sunt doar vârful aisbergului. Comercianții caută gateway-uri de plată sigure pentru a spori încrederea clienților. Gateway-urile de plată securizate cu mecanisme de detectare a fraudei pot ajuta la evitarea rambursărilor și a altor probleme rezultate din achiziții frauduloase.

în secțiunile următoare, vom discuta despre alte concepte care pot avea un impact asupra capacității dvs. de a construi și opera propriul gateway de plată.

ce este PCI DSS?

întreprinderile care gestionează informațiile deținătorului cardului trebuie să respecte standardul de securitate a datelor din industria cardurilor de plată sau PCI DSS. PCI DSS este o listă de practici pe care întreprinderile le utilizează pentru a îmbunătăți securitatea tranzacțiilor cu cardul și pentru a apăra informațiile deținătorului cardului de furt.

potrivit lui Rodolphe Simonetti, Director general Global la Verizon, există o corelație strânsă între lipsa conformității PCI DSS și încălcările cibernetice. „Datele noastre arată că nu am investigat niciodată o încălcare a securității datelor cu cardul de plată pentru o organizație compatibilă cu PCI DSS”, a spus el în raportul Verizon privind securitatea plăților din 2019. „Conformitatea funcționează.”

o încălcare a securității nu înseamnă doar pierderea informațiilor despre clienți: întreprinderile suferă, de asemenea, o pierdere a încrederii clienților, a vânzărilor viitoare sau a amenințării cu acțiuni în justiție. Acestea sunt supuse amenzilor pentru nerespectarea PCI DSS și, dacă au una, pierderea contului lor de comerciant.

ce nivel de conformitate PCI DSS am nevoie?

există patru niveluri de conformitate PCI DSS. Decizia pe care trebuie să o întâlniți este un proces complicat, dar, în general, se descompune în patru domenii:

- colectare: informațiile deținătorului cardului vor fi colectate pe browserul Clientului, pe serverul comerciantului sau pe serverul gateway-ului de plată?

- stocare: datele cardului vor fi stocate pe serverele comerciantului sau pe serverele gateway-ului de plată?

- transmisie: cum vor fi transmise datele cardului către gateway?

- procesare: informațiile deținătorului cardului vor fi procesate de comerciant sau de gateway-ul de plată?

următoarele tehnologii pot ajuta la securizarea informațiilor clienților și la protejarea împotriva atacurilor cibernetice. Cu toate acestea, utilizarea uneia sau a unei combinații a acestor tehnologii în sine nu constituie conformitatea PCI DSS.

conformitatea PCI DSS este un set de standarde multi-fațete care acoperă o serie de subiecte și discipline. Aflați mai multe despre PCI DSS pe site-ul PCI Security Standards Council.

EMV

EMV (care înseamnă EuroPay, Mastercard și Visa) este standardul global pentru plățile de credit și debit bazate pe tehnologia cardurilor cu cip. Fiecare tranzacție cu card cip conține zeci de informații care sunt schimbate între card, terminalul POS și banca achizitoare sau gazda procesorului.

EMV nu înlocuiește conformitatea PCI; EMV a fost creat pentru a apăra împotriva utilizării frauduloase a cardurilor într-un magazin. Dacă doriți să acceptați tranzacțiile prezente cu cardul, va trebui să puteți dovedi că aveți suportul pentru a gestiona tranzacțiile EMV.

EMV 3-D Secure

EMV three-Domain Secure, sau 3DS, este un protocol de mesagerie care permite consumatorilor să se autentifice atunci când fac achiziții de comerț electronic și m-commerce cu Card-Not-present (CNP). Protocolul oferă un strat suplimentar de securitate care ajută la prevenirea tranzacțiilor CNP neautorizate, protejând comerciantul de fraudă. 3DS include cele trei domenii ale domeniului comerciant/ achizitor, domeniul emitentului și domeniul interoperabilității.

EMV 3DS simplifică experiența utilizatorului prin îmbunătățirea comunicării ‘în fundal’ între banca emitentă, dobânditor și comerciant.

tokenizarea

tokenizarea, procesul de protejare a datelor sensibile prin înlocuirea acestora cu un jeton, este adesea folosit pentru a preveni frauda cu cardul de credit. În tokenizarea cardului de credit, numărul de cont principal al titularului cardului este înlocuit cu jetonul. Tokenul este apoi trecut prin diferitele rețele necesare pentru procesarea plății, dar detaliile bancare reale nu sunt niciodată expuse, deoarece sunt ținute într-un seif securizat.

tokenizarea în sine nu va face un comerciant PCI compatibil, dar este considerat un „cele mai bune practici.”Aceasta poate ajuta la reducerea domeniului de aplicare PCI DSS.

P2PE

p2pe, sau criptare peer-to-peer, permite organizațiilor să creeze o comunicare sigură între dispozitive și protejează informațiile sensibile transmise de expunerea la dispozitive intermediare din aceeași rețea.

P2PE este adesea folosit ca o soluție de Conformitate pentru PCI DSS.

alternative la construirea propriului gateway de plată

white label service

un serviciu white label poate fi o modalitate rapidă de a vă pune în funcțiune Oferind propria soluție de plată. De asemenea, poate reduce costul procesării prin reducerea numărului de intermediari între afacerea dvs. și achizitorul/procesorul dvs.

există multe arome ale serviciului white label, de la soluția găzduită la gateway-ul dedicat la software-ul de gateway de plată open source licențiat.

dacă vă faceți griji că white label ar putea să nu ofere nivelul de personalizare pe care îl căutați, există opțiuni. Un client care a vorbit cu noi cu privire la acest scenariu exact a aflat că construirea unui gateway de plată de la zero nu a fost o soluție rentabilă pentru problemele lor cu privire la personalizarea gateway-ului actual de etichetă albă. În schimb, au ajuns să negocieze controlul asupra codului sursă pentru a implementa mai rapid modificările necesare. De asemenea, puteți colabora cu un furnizor de servicii tehnologice pentru a implementa schimbări în ritmul dvs.

furnizor de servicii de înlocuire

dacă în prezent colaborați cu unul dintre PSP-urile cunoscute precum Stripe, Paypal sau Square, există alternative acolo. Cu toate acestea, acești furnizori sunt lideri de piață dintr — un motiv-inovația lor tehnică i-a diferențiat de ceilalți.

ca atare, în timp ce vă puteți asocia cu unul dintre concurenții lor, prețul perceput nu va fi mult mai mic decât ceea ce plătiți în prezent. De asemenea, va fi dificil să găsiți o alternativă care să aibă avantaje tehnologice semnificative față de acestea din cauza statutului lor de lider de piață.

concluzie

acum, că aveți o perspectivă bine rotunjită a ceea ce se întâmplă în crearea unui gateway de plată, sunteți încă interesat să vă construiți propriul gateway? Discutați astăzi cu unul dintre experții noștri în plăți.

Softjourn este un furnizor global de servicii tehnologice cu peste un deceniu de experiență în lucrul cu furnizorii de servicii de plăți cu carduri &. Am construit soluții creative sau am mărit Echipe tehnice interne pentru a oferi asistență și expertiză specifică proiectului, rezultând caracteristici generatoare de venituri.

suntem specializați în activarea și păstrarea securității cardurilor preplătite, dezvoltarea simulatoarelor de tranzacții pentru a economisi timpul de lansare și crearea de abordări repetabile și strategice pentru gestionarea recuperării plăților. Ne ajutăm clienții-procesatori de plăți, bănci, achizitori de tranzacții și furnizori de servicii de carduri preplătite—prin valorificarea expertizei noastre pentru a crește cota de piață.