주택 소유에 대한 아메리칸 드림은 코로나 19 전염병과 그로 인한 경기 침체에 의해 약화되지 않았습니다.

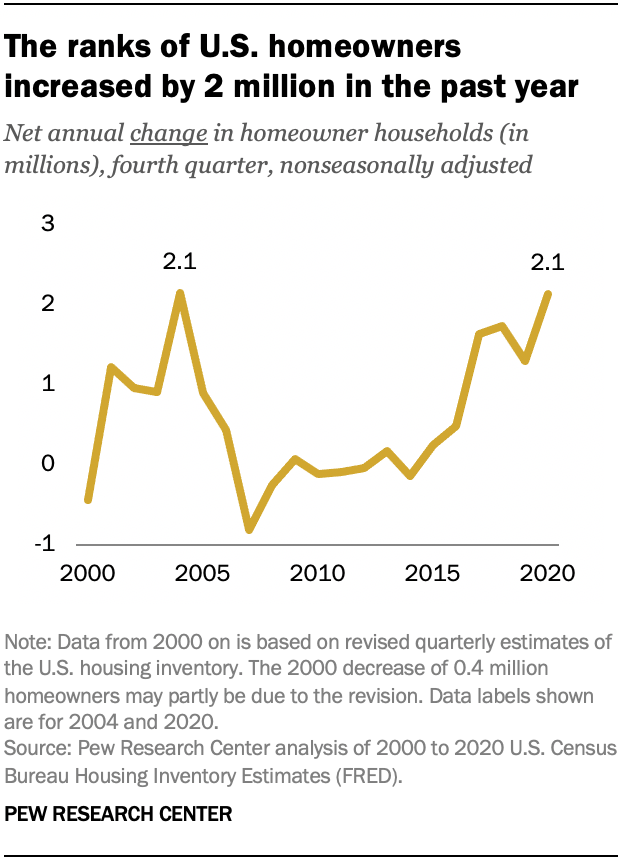

2020 년 4 분기에 약 82 명이 있었다.최근 발표 된 인구 조사국 자료에 따르면 미국에서 800 만 소유자 점유 가구. 주택 소유자의 수는 전년 대비 약 210 만 증가했다. 4 분기 비시즌 조정 데이터를 기반으로,이는 2003 년과 2004 년(210 만)사이의 주택 붐 기간 동안 발생한 주택 소유자의 가장 큰 순 증가와 일치합니다.

코로나 바이러스 발생의 즉각적인 여파로 하락한 후 미국의 기존 주택 판매가 반등했으며 2006 년 이후 연간 매출이 최고 수준에 도달했습니다. 주거용 부동산의 강력한 활동은 전염병이 주택 소유 확대와 관련이 있는지에 대한 질문을 제기합니다.

점유 주택 및 주택 소유자의 수는 현재 인구 조사/주택 공석 조사에서 나온 것입니다. 이 조사는 주택 소유 비율의 견적을 제공하는 유일한 인구 조사국 조사 아니다,그러나 분기 별에 견적을 생성하는 유일한 하나입니다,연간과 반대로,기준. 주택 소유자 및 주택 소유 비율의 수는 앞으로 2000 년 2 분기에서 수정 된 견적을 사용합니다. 국은 2000 년 2 분기 전에 분기에 대한 수정 된 추정치를 발행하지 않았습니다.

코로나 바이러스 전염병은 2020 년 동안 주택 소유 데이터 수집에 영향을 미쳤습니다. 가구는 총 8 개월 동안 설문 조사 샘플에 있습니다. 그들은 두 번 직접 인터뷰. 인구 조사국은 2020 년 3 월부터 2020 년 6 월까지 모든 대면 인터뷰를 중단했습니다. 대면 인터뷰 대신 국은 전화 인터뷰를 실시하려고했습니다. 개인 인터뷰는 7 월부터 국가의 특정 지역에서 재개되었으며 9 월까지 전국적으로 실현 가능했습니다. 11 월과 12 월,대면 인터뷰는 일부 지역에 대한 중단되었다. 결과적으로 설문 조사에 대한 응답률은 유행성 전보다 낮았습니다. 2020 년 10 월,11 월 및 12 월의 응답률은 각각 81%,80%및 77%였습니다. 2019 년 같은 달 평균 응답률은 84%였다.

데이터 수집 절차의 변경은 2020 년 4/4 분기 주택 소유 비율의 추정에 영향을 미칠 수 있습니다. 전체 샘플을 기준으로,주택 소유 비율은 전년 대비 0.7%포인트 증가했다. 센서스 국은 2019 년과 2020 년 4 분기에 대면 인터뷰가 허용 된 지역으로 샘플이 제한 된 2020 년 4 분기에 대한 추가 추정치를 발표했습니다. 이 기준으로 추정 주택 소유 비율은 0.4 포인트 증가했다.

2019 년 중간 조정 가구 소득에 대한 추정치는 2020 년 현재 인구 조사,연간 사회 및 경제 보조금에서 파생되었습니다. 마이크로데이터 파일은 미네소타 대학교에 있는 아이펌들에 의해 제공되었다. 추정치는 2019 달러이며 3 인 가구를 반영하도록 조정되었습니다.

주택 소유의 성장 중 일부는 경제와 시간이 지남에 따라 미국 가구 수의 전반적인 성장에 기인합니다. 2020 년에 210 만 명의 주택 소유자가 추가 된 것은 연간 2.6%의 증가를 나타냅니다. 이것은 1965 년에 거슬러 올라가는 자택 소유자에 있는 7 번째로 큰 백분율 증가이다.

2 월 코로나 바이러스 발병 이후 주택 소유자 증가의 상당 부분이 발생했습니다. 2020 년 1 분기 이후 순 주택 소유자 수는 160 만 명입니다.

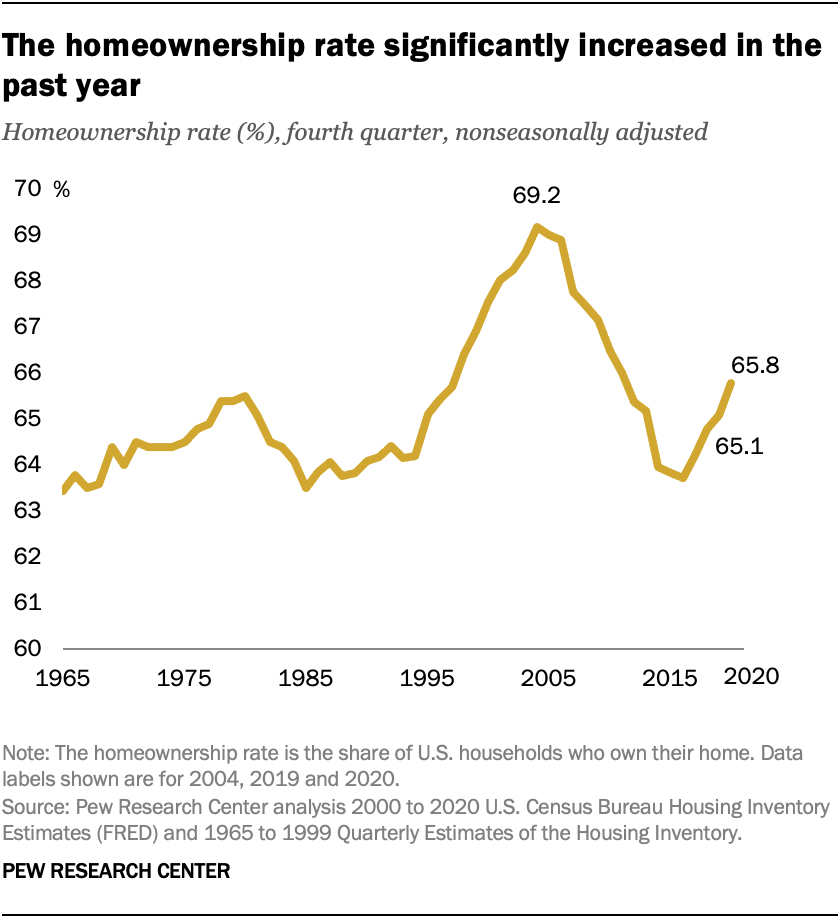

아마도 놀랍지 않게,주택 소유자의 수의 붐은 주택 소유 비율을 밀어. 2020 년 4 분기 현재 가구의 65.8%가 주택을 소유하고 있으며 이는 전년 동기 65.1%에서 증가했습니다. 주택 소유 비율이 0.7%포인트 증가 기록(속도 증가 0.9 에서 1994 포인트 1995)에 가장 큰 아니지만,그럼에도 불구하고 크다.

2020 년 주택 소유 비율은 2004 년 69.2%의 역사적 피크 이하로 유지됩니다. 1965 년으로 거슬러 올라가면 주택 소유율은 평균 65.3%(4 분기 데이터 기준)입니다.

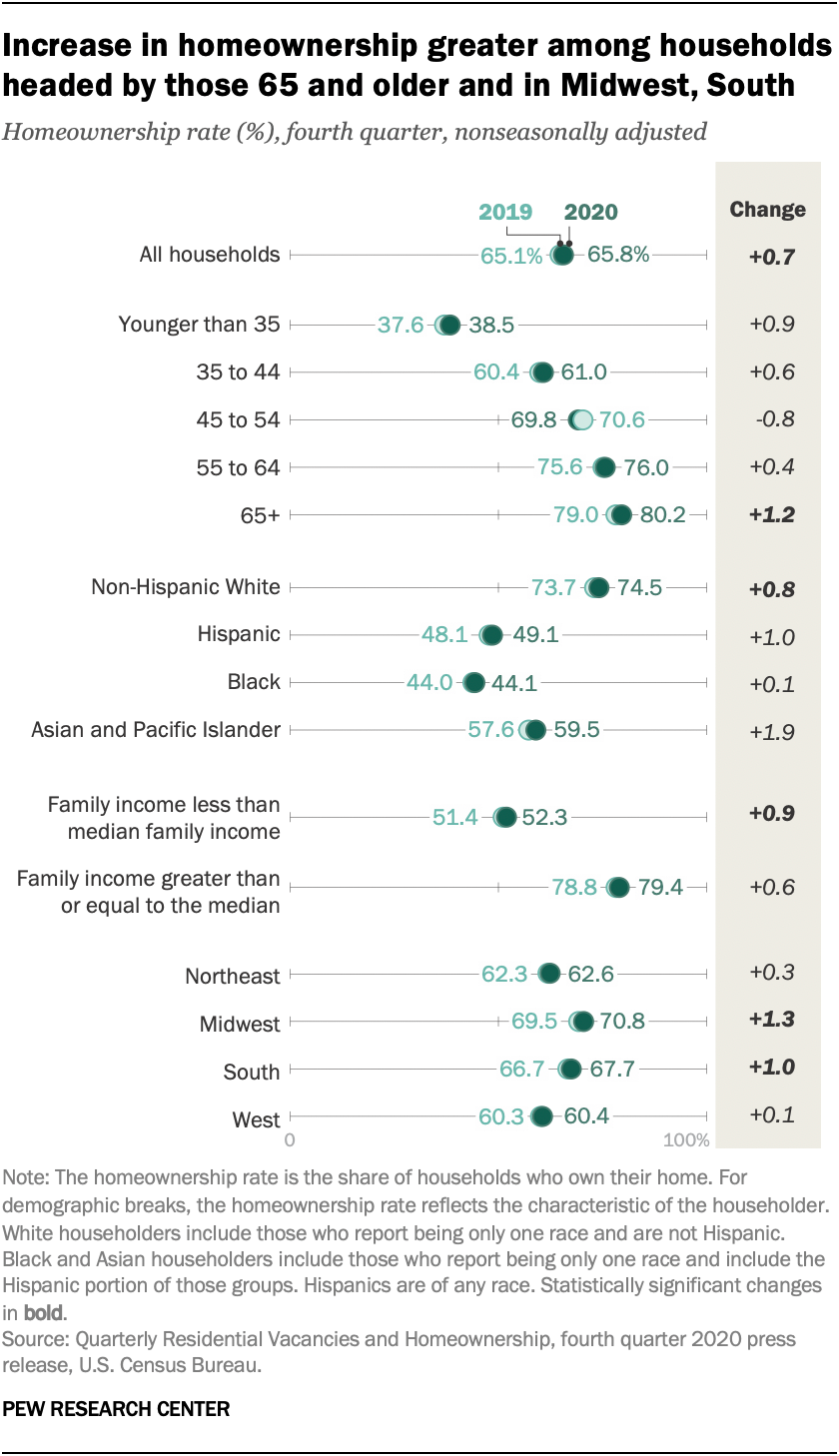

지난 한 해 동안 주택 소유 비율의 증가는 일부 인구 통계 학적 그룹들 사이에서 더 두드러졌다. 그것은 누군가가 65 세 이상이 이끄는 가구에 대한 1.2%포인트 상승했다. 동시에,더 젊은 연령 집단에 있는 세대주 중 비율에 있는 변화는 통계적으로 유의하지 않았습니다.

백인 집주인이있는 가구 간의 주택 소유는 2019 년에서 2020 년까지 약 0.8%포인트 증가했습니다. 그러나 다른 인종 또는 민족의 가구 책임자에 대한 비율은 백인 주택 소유율보다 훨씬 낮으며 크게 증가하지 않았습니다. 아시아 주택 소유 비율은 지금 59.5%에 서%; 히스패닉 비율은 49.1%입니다. 흑인 집주인이 이끄는 가구의 비율은 2003 년 49.4%의 최고치에서 44.1%입니다.

2019 년부터 2020 년까지 주택 소유율 증가는 가족 소득이 전국 중앙값 이하인 가구의 경우 더욱 중요했습니다. 이 비율은 이러한 가구의 경우 0.9%포인트 상승했으며,보다 부유 한 가구의 경우 0.6 포인트 증가했습니다(후자는 통계적으로 유의하지 않음).

주택 소유 비율은 북동부 및 서부에 비해 중서부 및 남부에서 계속 높습니다. 주택 소유는 중서부와 남부에서 적어도 1%포인트 증가했지만 북동부와 서부에서는 통계적으로 변하지 않았습니다.

주택 소유 붐은 많은 미국인들에게 재정적 어려움을 가져온 기간 동안 발생했습니다. 대유행으로 인해 2020 년에 급격한 일자리 손실이 있었지만 저임금 직종의 젊은 성인과 근로자에게 가장 많이 떨어졌습니다. 이 두 그룹은 잠재 주택 구매자가 될 가능성이 적습니다. 뉴욕 연방 준비 은행은 2020 년에 처음 모기지 대출자의 평균 신용 점수가 약 740 점이라는 것을 발견했습니다. 700 이상의 신용 점수는 일반적으로 좋은 것으로 간주되며 2020 년의 중앙값은 2002 년으로 거슬러 올라가는 것보다”더 프라임”이었습니다.

동시에,금리는 2020 년에 사상 최저치를 기록하여 주택 시장에 있던 사람들이 그 단계를 밟기가 더 쉬워졌습니다.

또한,가계 소득은 전염병이 발병하기 전에 사상 최고치를 기록했습니다. 중간 조정 가구 소득은 2019 년 약 80,700 달러로 2018 년 76,000 달러에서 증가했습니다. 그리고 가계 소득은 대부분의 연령 그룹에 대한 기록에 있었다.

마지막으로,주택 소유자의 순 증가는 압류의 둔화를 반영합니다. 대유행 이전에,저당물 비율은 그것의 2010 의 첨단을 훨씬 밑돌았다. 경기 침체로 인해 일부 주택 소유자가 모기지 상환에 대한 현재 상태를 유지하는 것이 더 어려워졌지만 차압 유예는 지금까지 많은 주택 소유자가 집을 잃는 것을 막았습니다.