Muchas empresas pueden interesarse en construir su propia pasarela de pago: comerciantes que desean reducir las tarifas de los servicios de pago, empresas emergentes que buscan ofrecer una pasarela en una región desatendida, o empresas en línea que comenzaron con un servicio de marca blanca que ahora les presenta limitaciones técnicas en lugar de soporte.

Sin embargo, muchos no entienden completamente el tamaño y el alcance de construir una pasarela de pago desde cero. Hay muchos conceptos erróneos sobre los pasos involucrados en la creación y ejecución de su propia pasarela de pago.

En este artículo, responderemos muchas preguntas para darle una imagen completa de lo que es necesario para construir su propia solución de pasarela de pago desde cero.

¿por Dónde empiezo?

Es posible que piense que necesita hablar con desarrolladores o proveedores de servicios tecnológicos cuando piense en construir una pasarela de pago. Después de todo, es una solución digital para aceptar pagos con tarjeta de crédito.

Sin embargo, esta creencia es errónea; lo primero que tendrá que hacer es construir relaciones comerciales con un procesador de pagos o un banco adquirente.

¿Por qué necesito un procesador de pagos?

Si desea ofrecer una pasarela de pago como servicio, necesita algo a lo que conectarse. Este algo es el procesador de pagos. Un procesador de pagos, a veces llamado servicio comercial, mueve la transacción a través de la red de pagos. A veces, un banco adquirente puede ser un procesador de pagos.

El procesador con el que elija asociarse le proporcionará información técnica para integrar su puerta de enlace con su sistema. Dependiendo de los tipos de pago que desee aceptar, es posible que deba asociarse e integrarse con varios procesadores.

¿Por qué necesito un banco adquirente?

Si eres un comerciante que desea tener su propia pasarela de pago, necesitarás un procesador de pagos y un banco adquirente. Los comerciantes ya necesitan una cuenta de comerciante para aceptar pagos digitales, que son proporcionados por los bancos adquirentes.

Un socio adquirente es un banco o institución financiera (FI) que procesa pagos con tarjeta de crédito o débito en nombre de un comerciante. El banco adquirente que elija asumirá el riesgo para su negocio y, como tal, requerirá ciertos compromisos financieros debido a devoluciones de cargo, reembolsos, devoluciones de ACH y posibles fraudes.

Un banco adquirente no es lo mismo que un banco comercial, que ofrece cuentas corrientes y de ahorro. Un banco comercial puede tener una división adquirente, pero no todos los bancos comerciales pueden suscribir cuentas mercantiles. Asegúrese de que la institución financiera con la que desea asociarse pueda crearle una cuenta de comerciante.

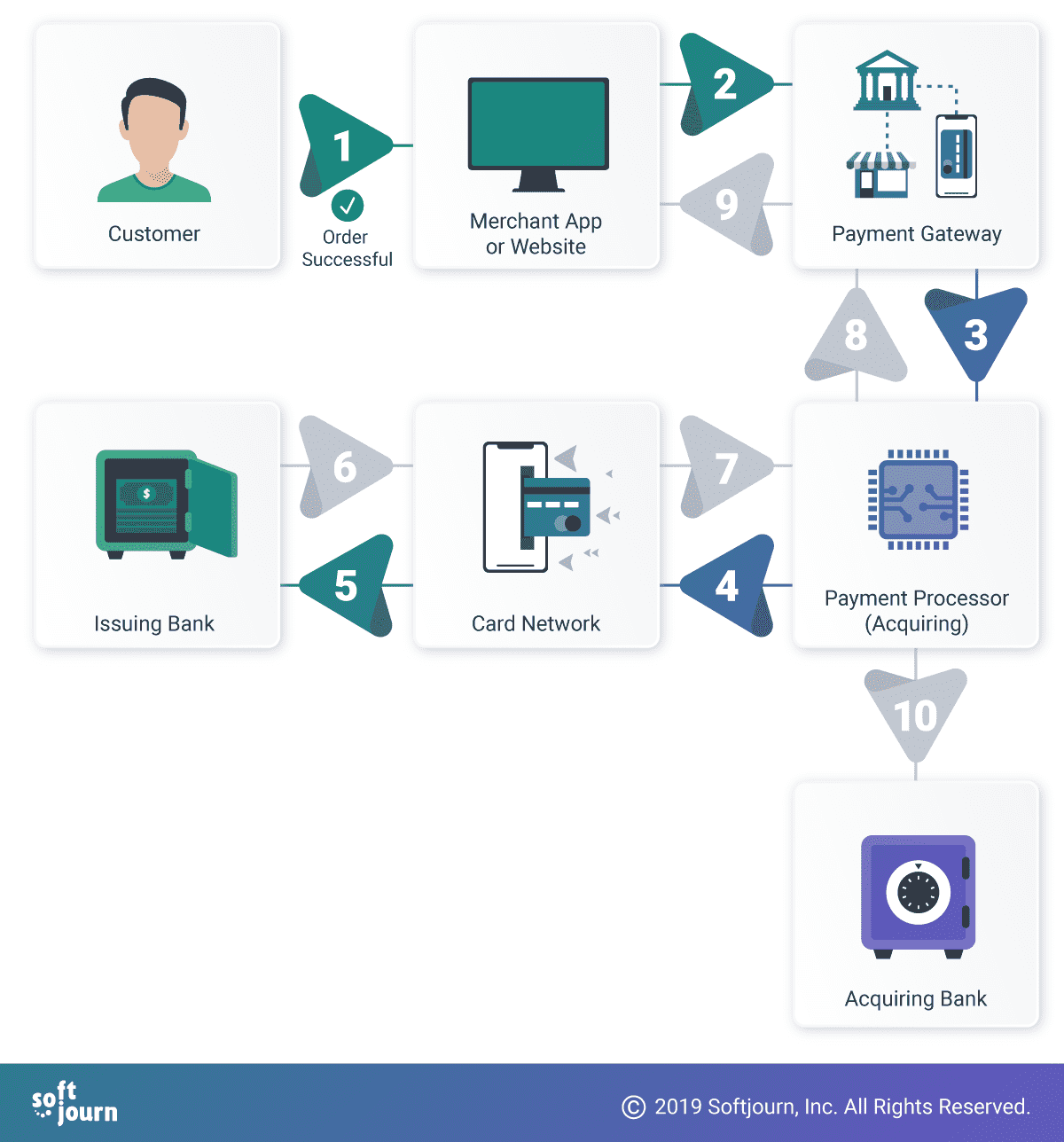

1. El cliente inicia una compra digital. 2. El comerciante transmite la información del titular de la tarjeta a la pasarela de pago. 3. La pasarela de pago encripta la información del titular de la tarjeta y la transmite al procesador de pagos. 4. El procesador de pagos verifica la información del titular de la tarjeta y la transmite a la red de tarjetas. 5. La red de tarjetas transmite la información al banco emisor. 6-9. Dependiendo de la cantidad de fondos en la cuenta del titular de la tarjeta, se transmite un mensaje aprobado o rechazado a lo largo de la red de pago. 10. Si se aprueba el pago, los fondos se transmiten a la cuenta del comerciante en su banco adquirente.

¿Qué especificaciones técnicas necesitaré?

El procesador de pagos de su elección proporcionará las especificaciones necesarias para integrar su pasarela de pago con su sistema y la red de pagos en general. Si planea aceptar muchos tipos de pago diferentes, es posible que deba obtener especificaciones adicionales de otros adquirentes o procesadores.

Estas especificaciones técnicas informarán qué tecnología puede o debe usar para construir su pasarela de pago.

¿Qué pasa si quiero vender en varias ubicaciones geográficas?

Necesitará una relación con un procesador que funcione en todas las ubicaciones. Esto puede significar una asociación con un procesador específico que opera en varias ubicaciones, o asociaciones con varios procesadores.

Las regulaciones locales para la región o regiones en las que desea hacer negocios también influirán en la elección de la tecnología para su pasarela de pago. Hemos recibido solicitudes para ayudar a crear pasarelas para operar, por ejemplo, en América Latina y Malasia; las leyes y normas locales pueden dificultar el crecimiento de otros proveedores de pago populares como PayPal, lo que parece dejar un vacío abierto para otros proveedores.

Sin embargo, los obstáculos para las empresas más grandes son obstáculos por una razón; no siempre son abordados con tanta facilidad por otros.

¿cuánto cuesta construir una pasarela de pago?

Nuestra estimación aproximada para crear un producto mínimo viable (MVP) de pasarela de pago es de entre $200K y 2 250K. Esto, por supuesto, depende de la funcionalidad que desee incorporar a su pasarela. El MVP descrito aquí al menos te ayudará a aceptar pagos con tarjeta de crédito y débito.

¿Cuánto tiempo se tarda en crear una pasarela de pago?

Construir una pasarela de pago desde cero puede llevar años. Una solución más rápida es licenciar un producto de marca blanca, que puede estar en funcionamiento en solo unos meses. Muchos productos de marca blanca se pueden personalizar según las necesidades de su empresa.

Los procesadores o adquirentes también pueden tardar meses o años en decidir integrarse con su pasarela de pago, lo que la hace viable para su uso en el mercado.

Para construir una pasarela de pago MVP desde cero, estimamos aproximadamente hasta seis meses. Es probable que esta estimación fluctúe dependiendo de los detalles de su solicitud.

¿No ahorraré dinero a largo plazo si construyo mi propia puerta de enlace?

Tal vez, si su volumen de procesamiento es lo suficientemente grande. Muchos asumen erróneamente que si alojan una solución de pasarela de pago propia, pueden eliminar las tarifas de procesamiento de tarjetas de crédito que están pagando a su procesador.

Los cargos por uso y/o procesamiento de la red de tarjetas siempre serán requeridos por proveedores como Visa y Mastercard.

Los costos de intercambio y liquidación solo se pueden eliminar con integraciones directas con proveedores de redes de tarjetas. Este nivel de integración solo tiene sentido si su empresa procesa volúmenes de transacciones muy grandes, como miles de millones.

Los recargos se pueden reducir al poseer su propia pasarela de pago, pero esto también depende de si su volumen de transacciones compensa el costo de construir y operar una pasarela de pago.

Poseer y operar su propia pasarela de pago también incluye el costo adicional de pagar por el mantenimiento de servidores y productos de pasarela.

Solo vale la pena tomar un producto de código abierto interno o desarrollar el suyo propio si eliminar algunas de las tarifas relacionadas con la puerta de enlace de terceros compensa el precio anual del mantenimiento de la puerta de enlace, la auditoría PCI DSS, las certificaciones y otros innumerables costos.

No se olvide de la seguridad

Asociarse con un procesador y obtener especificaciones técnicas para la integración son solo la punta del iceberg. Los comerciantes buscan pasarelas de pago seguras para aumentar la confianza del cliente. Las pasarelas de pago seguras con mecanismos de detección de fraude pueden ayudar a evitar devoluciones de cargo y otros problemas resultantes de compras fraudulentas.

En las siguientes secciones, discutiremos otros conceptos que pueden tener un impacto en su capacidad para crear y operar su propia pasarela de pago.

¿Qué es PCI DSS?

Las empresas que manejan información de titulares de tarjetas deben cumplir con el Estándar de Seguridad de Datos de la Industria de Tarjetas de Pago, o PCI DSS. PCI DSS es una lista de prácticas que las empresas utilizan para mejorar la seguridad de las transacciones con tarjetas y defender la información del titular de la tarjeta del robo.

Según Rodolphe Simonetti, director general global de Verizon, existe una estrecha correlación entre la falta de cumplimiento de PCI DSS y las infracciones cibernéticas. «Nuestros datos muestran que nunca hemos investigado una violación de datos de seguridad de tarjetas de pago para una organización que cumple con PCI DSS», dijo en el Informe de Seguridad de pagos de Verizon de 2019. «El cumplimiento funciona.»

Una brecha de seguridad no se trata solo de perder información de los clientes: las empresas también sufren una pérdida de confianza de los clientes, ventas futuras o la amenaza de acciones legales. Están sujetos a multas por incumplimiento de PCI DSS y, si tienen una, a la pérdida de su cuenta comercial.

¿Qué nivel de cumplimiento de PCI DSS necesito?

Hay cuatro niveles de cumplimiento de PCI DSS. Decidir con cuál debe reunirse es un proceso complicado, pero generalmente se divide en cuatro áreas:

- Recopilación: ¿Se recopilará la información del titular de la tarjeta en el navegador del cliente, el servidor del comerciante o el servidor de pasarela de pago?

- Almacenamiento: ¿Se almacenarán los datos de la tarjeta en los servidores del comerciante o en los servidores de la pasarela de pago?

- Transmisión: ¿Cómo se transmitirán los datos de la tarjeta al gateway?

- Procesamiento: ¿La información del titular de la tarjeta será procesada por el comerciante o por la pasarela de pago?

Las siguientes tecnologías pueden ayudar a proteger la información de los clientes y contra ciberataques. Sin embargo, el uso de una o una combinación de estas tecnologías en sí no constituye el cumplimiento de PCI DSS.

El cumplimiento de PCI DSS es un conjunto de normas multifacéticas que cubren una amplia gama de temas y disciplinas. Obtenga más información sobre PCI DSS en el sitio web del Consejo de Normas de Seguridad de PCI.

EMV

EMV (que significa EuroPay, Mastercard y Visa) es el estándar global para pagos de crédito y débito basados en tecnología de tarjetas con chip. Cada transacción de tarjeta con chip contiene docenas de piezas de información que se intercambian entre la tarjeta, el terminal POS y el banco adquirente o el host del procesador.

EMV no reemplaza el cumplimiento de PCI; EMV se creó para defenderse del uso fraudulento de tarjetas en una tienda. Si usted desea aceptar transacciones con tarjeta presente, deberá ser capaz de demostrar que tiene el respaldo para manejar transacciones EMV.

EMV 3-D Secure

EMV Three-Domain Secure, o 3DS, es un protocolo de mensajería que permite a los consumidores autenticarse al realizar compras de comercio electrónico y comercio móvil sin tarjeta (CNP). El protocolo proporciona una capa de seguridad adicional que ayuda a evitar transacciones CNP no autorizadas, protegiendo al comerciante del fraude. El 3DS incluye los tres dominios del dominio comerciante / adquirente, el dominio emisor y el dominio de interoperabilidad.

EMV 3DS optimiza la experiencia del usuario al mejorar la comunicación «en segundo plano» entre el banco emisor, el adquirente y el comerciante.

Tokenización

La tokenización, el proceso de protección de datos confidenciales reemplazándolos por un token, se usa a menudo para evitar el fraude con tarjetas de crédito. En la tokenización de tarjeta de crédito, el número de cuenta principal del titular de la tarjeta se reemplaza con el token. El token se pasa a través de las diversas redes necesarias para procesar el pago, pero los detalles bancarios reales nunca se exponen porque se guardan en una bóveda de tokens segura.

La tokenización en sí misma no hará que un comerciante cumpla con PCI, pero se considera una «práctica recomendada».»Puede ayudar a reducir el alcance de PCI DSS.

P2PE

P2PE, o cifrado peer-to-peer, permite a las organizaciones crear una comunicación segura entre dispositivos y protege la información confidencial transmitida de la exposición a dispositivos intermedios en la misma red.

P2PE se utiliza a menudo como solución de cumplimiento para PCI DSS.

Alternativas a la creación de su propia pasarela de pago

Servicio de marca blanca

Un servicio de marca blanca puede ser una forma rápida de ponerse en marcha y ofrecer su propia solución de pago. También puede reducir el costo de procesamiento al reducir el número de intermediarios entre su empresa y su adquirente/procesador.

Hay muchos tipos de servicios de marca blanca, desde soluciones alojadas hasta gateway dedicado y software de pasarela de pago de código abierto con licencia.

Si le preocupa que la marca blanca no proporcione el nivel de personalización que está buscando, hay opciones. Un cliente que habló con nosotros con respecto a ese escenario exacto aprendió que construir una pasarela de pago desde cero no era una solución rentable para sus problemas relacionados con la personalización de su pasarela de marca blanca actual. En su lugar, terminaron negociando el control de su código fuente para implementar los cambios necesarios más rápido. También puede asociarse con un proveedor de servicios tecnológicos para implementar cambios a su ritmo.

Proveedor de servicios de reemplazo

Si actualmente te estás asociando con uno de los PSP más conocidos como Stripe, Paypal o Square, existen alternativas. Sin embargo, estos proveedores son líderes del mercado por una razón: su innovación técnica los ha distinguido de los demás.

Como tal, si bien puede asociarse con uno de sus competidores, el precio cobrado no será mucho más bajo de lo que está pagando actualmente. Del mismo modo, será difícil encontrar una alternativa que tenga ventajas tecnológicas significativas sobre ellos debido a su estatus de líder del mercado.

Conclusión

Ahora que tiene una perspectiva completa de lo que implica crear una pasarela de pago, ¿sigue interesado en construir su propia pasarela? Hable con uno de nuestros expertos en pagos hoy mismo.

Softjourn es un proveedor de servicios de tecnología global con más de una década de experiencia trabajando con proveedores de servicios de pago con tarjetas &. Hemos creado soluciones creativas o aumentado los equipos técnicos internos para proporcionar soporte y experiencia específica del proyecto, lo que resulta en funciones generadoras de ingresos.

Nos especializamos en habilitar y preservar la seguridad de las tarjetas prepagadas, desarrollar simuladores de transacciones para ahorrar tiempo de implementación y crear enfoques repetibles y estratégicos para administrar la recuperación de pagos. Ayudamos a nuestros clientes—procesadores de pagos, bancos, adquirentes de transacciones y proveedores de servicios de tarjetas prepagadas—aprovechando nuestra experiencia para aumentar la cuota de mercado.