La mayoría de nosotros tenemos una cuenta bancaria en el banco de cheques. Pero, hoy en día rara vez usamos un cheque. Por lo tanto, a menudo, no somos conscientes de los términos como Cheque al portador, Cheque cruzado, Cheque de beneficiario de cuenta, etc. Pero debemos conocer estos términos, ya que a veces los cheques se convierten en una necesidad.

¿Alguna vez se dio cuenta de por qué emitimos el cheque con instrucciones para el Beneficiario de la Cuenta? ¿Cuál es la razón detrás de esto? En este artículo, le contaré todo sobre el Cheque de Beneficiario de cuenta y otros términos relacionados con el cheque.

Condiciones comunes de Pago de Cheques

Cajón: – La persona que escribe y firma el cheque. Él da instrucciones al banco para que pague una cierta cantidad a una persona específica.

Beneficiario: – La persona que recibirá una cierta cantidad del banco. Por lo tanto, si escribe y presenta el cheque ante el banco para el pago, será Cajón y Beneficiario tanto.

Dibujante: – Que recibe las instrucciones de pago del cajón. Por supuesto, este es el banco. El banco actúa como intermediario entre el cajón y el Beneficiario.

Recomendado: 3 Formas De Pagar LIC Premium En Línea

Por qué se emite el Cheque de Beneficiario de la cuenta

Aunque podemos emitir un cheque normal para instrucciones de pago. Entonces por qué emitimos un cheque con instrucciones para el Beneficiario de la Cuenta.

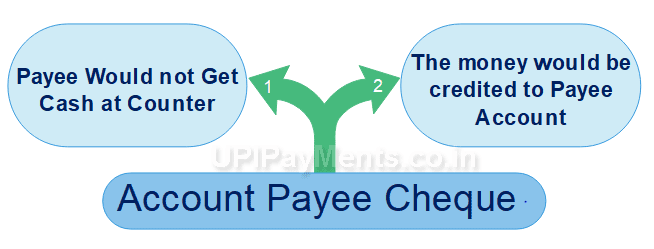

La razón principal detrás de esto para mantener el pago del cheque seguro. El cheque del beneficiario de la cuenta garantiza que-

- El beneficiario no podría retirar efectivo del mostrador.

- El dinero iría a la cuenta bancaria del beneficiario.

Las disposiciones anteriores hacen que el cheque sea más seguro contra el uso indebido.

La Ley de títulos Negociables de 1881 define cómo podemos convertir el cheque normal en un cheque garantizado. Hay muchas maneras diferentes de hacerlo seguro del fraude. El cheque de beneficiario de cuenta es uno de ellos.

Cómo Emitir Cheques de Beneficiario de Cuenta

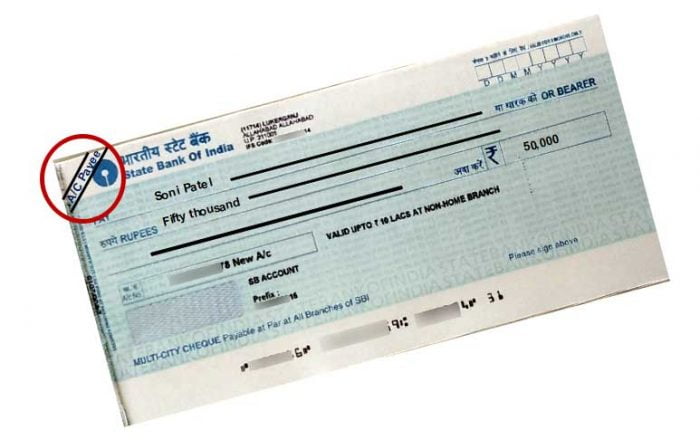

Cuando desee emitir un Cheque de Beneficiario de Cuenta, primero escriba el cheque. A continuación, dibuje dos líneas de cruce paralelas en la parte superior de la esquina izquierda del cheque. Podemos decir que este procedimiento es cruzar el cheque.

Además, escriba ‘Solo beneficiario de A/C’ entre estas dos líneas. Sin estas palabras, el cheque no será considerado como beneficiario de la cuenta.

Hace el cheque normal como cheque de Beneficiario de Cuenta Cruzada. Entonces, el banco pagará solo a la persona cuyo nombre estaría escrito en la hoja del cheque.

Cómo depositar o Cobrar un Cheque de Beneficiario de A/C

Si recibe un cheque de beneficiario de cuenta, recuerde que no puede cobrarlo en el mostrador. Tiene que depositarlo en su cuenta bancaria con el comprobante de depósito de cheques.

Para esto, en primer lugar, debe completar todos los detalles en la boleta de depósito de cheques. Adjúntelo con el cheque, luego entréguelo al representante del cliente o colóquelo en el buzón de cheques. Después de unos días, recibirá el importe del cheque directamente en su cuenta. Esa es la forma de cobrar el Cheque del Beneficiario de la Cuenta.

Nota, también debe escribir el número de cuenta bancaria y el número de teléfono móvil al dorso de la hoja del cheque. Se aseguró de que su dinero se acredite en la cuenta correcta, incluso si el comprobante de depósito se separa.

Compensación de Cheque de Beneficiario de A/C

Cuando deposita el Cheque de Beneficiario de la Cuenta en su banco y obtiene el monto en su cuenta. Se necesita un proceso entre estos dos. Podemos decir que el Proceso de Liquidación de Cheques. Este procedimiento es el siguiente-

- El beneficiario deposita el cheque en el banco.

- El banco del beneficiario procesará el cheque y enviará una solicitud al banco del cajón para el pago. La imagen escaneada del cheque también se envía al banco del cajón.

- El banco del cajón comprobará la firma y procesará el pago. El dinero se paga si el cajón tiene un fondo en su cuenta.

- Ahora, el banco del beneficiario procesará el pago y lo acreditará en su cuenta.

Antes de 2010, solo existía un procedimiento de compensación física para los cheques. Los cheques no CTS de 2010 se liquidaron a través de la Cámara de Compensación. Cuando el banco del Beneficiario envió los cheques físicos a la Cámara de Compensación y la Cámara de Compensación los reenvió al Banco del Cajón.

Pero después de 2010, el despacho de cheques CTS se realiza electrónicamente, es decir, en línea. Para ello, el banco del beneficiario envía los datos y la imagen solo del cheque a la Cámara de Compensación. No el cheque original.

Sin embargo, si la cuenta del beneficiario y la cuenta del Cajón están en la misma sucursal y en la misma ciudad. El propio Banco gestiona el proceso de liquidación. Por lo tanto, no se requiere un Centro de Intercambio de Información.

Pero, si la ciudad es la misma y el banco es diferente, entonces hay un requisito de Cámara de Compensación. Por lo tanto, el despacho tomará tiempo de acuerdo con las condiciones.

Cheque de Beneficiario de Cuenta Vs Cheque Cruzado

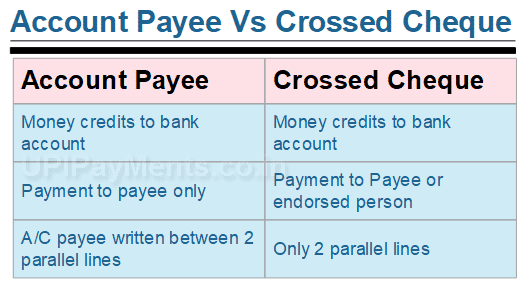

Sin embargo, el Cheque de Beneficiario de Cuenta es un tipo de cheque cruzado. Sin embargo, hay una gran diferencia entre ellos. Un cheque que tiene dos líneas cruzadas paralelas solo en la parte superior izquierda del mismo, es un Cheque Cruzado.

Pero, cuando escribimos las palabras ‘Solo Beneficiario de A / C’ entre esas dos líneas paralelas, es Cheque de Beneficiario de Cuenta.

Las palabras «Solo beneficiario de A/C» hacen que el cheque sea más seguro que el cheque con meras líneas cruzadas.

Porque el titular del Cheque Cruzado tiene dos opciones. Puede depositarlo o endosarlo a cualquier otra persona escribiendo las instrucciones apropiadas al dorso del cheque.

Además, el nuevo titular también puede depositarlo o endosarlo a otra persona, etc. No importa, el nombre del primer tenedor está escrito en el cheque.

Pero, no puede endosar el Cheque de Beneficiario de la Cuenta. Solo esa persona recibiría el pago cuyo nombre está escrito en el cheque. Es por eso que escribimos las palabras Beneficiario de A/C Solo en el cheque para que cualquier otra persona no pueda no cobrarlo. Sin embargo, no puede cobrar ambos cheques a través del mostrador.

Recomendado: Cómo el Sistema NEFT Transfiere Dinero

Cheque de Beneficiario de Cuenta Vs Cheque al Portador

Encontrará palabras al Portador en cada cheque. Si no corta esta palabra o no hace ningún tipo de cruce en su cheque, se asumirá como Cheque al Portador.

El cheque al portador es una dirección al banco para pagar una cierta cantidad al titular del cheque. Por lo tanto, cualquier persona puede cobrar el Cheque al Portador en el mostrador.

Pero, como se mencionó anteriormente, el cheque de Beneficiario de la cuenta no se puede cobrar a través del mostrador. Tienes que depositarlo en tu banco. Y obtendrá la cantidad como crédito en su cuenta.

No es necesario endosar un cheque al portador. Puedes entregarlo fácilmente a cualquier persona. Por lo tanto, es altamente inseguro porque cualquier persona puede guardarlo a través del mostrador, quien lo sostiene. Sin embargo, el cheque al Portador no tiene formalidades del proceso de compensación y no toma tiempo para el cobro.

Por el contrario, no puede endosar el Cheque del Beneficiario de A/C solo de todos modos. Y el cobro tarda de 2 a 10 días.

Para el cobro de un Cheque al Portador, debe representarlo ante el Banco del Cajón, no en el suyo. Sin embargo, puede convertir el cheque al portador en Cheque de Beneficiario de Cuenta simplemente dibujando dos líneas paralelas.

Recomendado: 10 Beneficios de la Transferencia de Fondos UPI

Términos Utilizados para Entender las Transacciones con Cheques

En este artículo, he utilizado muchos términos relacionados con Cheques. Por lo tanto, es necesario entender la función del cheque, debemos discutir estos términos.

Beneficiario

Un beneficiario es la persona que recibirá una cierta cantidad del Cajón del Cheque. Es como un acreedor. Por lo tanto, la persona o institución cuyo nombre está escrito en el campo «BENEFICIARIO» del cheque y que recibirá el pago, es beneficiario.

Recuerde, en el caso de Endoso, el último endosado será el Beneficiario, porque solo él recibirá el monto. Sin embargo, su nombre no está en el cheque.

Además, podemos escribir el número de cuenta del Beneficiario en el campo «BENEFICIARIO» con el nombre del Beneficiario. Por ejemplo, PAGUE AL SR. X A / C NO. 000000123. Hará que el cheque sea más seguro porque sería difícil modificarlo en ambos al mismo tiempo.

Sin embargo, esta ley creará un problema para el beneficiario, porque entonces estaría limitado a depositar el cheque solo en esa cuenta.

Portador

Un Cheque sin Cruzar y sin palabras A / C del beneficiario. Este cheque solo tiene el nombre del beneficiario. Puede depositar cheques al portador en el mostrador. Los bancos asumen que la persona que tiene este cheque es el Beneficiario original.

Cruce de cheque

Dos líneas paralelas cruzadas en la esquina superior izquierda de un cheque simple, es Cruce de cheque. No puede cobrar este cheque a través del mostrador. Pero, solo a través del crédito en su cuenta.

El cruce hace que el cheque sea seguro, pero no más que el Cheque de «Solo Beneficiario de aire acondicionado». Puedes endosarlo a otra persona.Endoso

Endoso

Se entenderá por endoso la transferencia de un cheque de una persona a otra. Como dije anteriormente, solo puede endosar el Cheque Cruzado. Cuando el receptor del Cheque Cruzado tiene que pagar a alguien, puede transferir ese cheque a su Acreedor. Esto es un aval.

Para esto, tiene que escribir las instrucciones de endoso en el reverso del cheque cruzado.

Despacho de aduana

El procedimiento de cobro del cheque. Después de depositar el cheque en el banco, el banco procesa el cheque con pocos pasos. Luego, el beneficiario recibe el pago. Todo este proceso es Autorización.

Una Cámara de Compensación recibe los datos e imágenes del cheque en línea del banco y los procesa. Reenvía el proceso al segundo banco. Por lo tanto, desempeña el papel de intermediario entre los dos bancos para la liquidación de cheques.

Qué es Cheque Cancelado

Cuando dibujamos dos líneas paralelas cruzadas en el centro del cheque y escribimos ‘CANCELADO’ entre estas dos líneas. Es Un Cheque Cancelado. No escribimos nada más, como el nombre del beneficiario, la cantidad en números y palabras, la fecha y la firma en el cheque. Recuerde, el número de cuenta debe estar presente en el cheque.

El propósito principal del cheque Cancelado es demostrar que tiene una cuenta en el banco. El cheque cancelado se utilizará para fines NEFT.