wilt u leren hoe u rijkdom bouwt? Natuurlijk doe je dat. Iedereen houdt van het idee om rijk te zijn net zo veel als ze houden van een sprookjesachtig einde.

de twee personages bestemd om samen te eindigen lopen hand in hand de zonsondergang in na het overwinnen van een schurk of het overwinnen van een schrijnende moeilijkheid. Het is een ontroerend verhaal van doorzettingsvermogen, inspanning en geduld.

om dit einde te bereiken, heeft de held meestal een uniek attribuut, heeft hij een rand die anderen gewoon missen, of wordt hij geconfronteerd met omstandigheden die de mogelijkheid bieden om de dag te grijpen. Maar wat als iemand die geen van deze voordelen heeft ook boven zou kunnen stijgen?

of beter nog, wat als deze persoon een manier vond om dit pad te bewandelen terwijl hij de stress van de stereotiepe held negeerde?

laten we onderzoeken hoe een gewoon persoon de held van zijn of haar eigen financiële toekomst kan zijn door rijkdom te bouwen door middel van de ongelooflijke samengestelde machine die bekend staat als de aandelenmarkt.

Compounding Returns-Your Secret Super Power to Building Wealth

als je het succes van een traditionele held op de aandelenmarkt bekijkt, kun je aannemen dat hij of zij een combinatie heeft van superieure intelligentie, toegang tot niet-publieke invloedrijke informatie, of een ongelooflijk gevoel voor timing.

deze helden bestaan, maar vergis u niet dat een gewone belegger geen van deze in grote aantallen hoeft te bezitten om succesvol te zijn wanneer hij leert om geld te investeren en zijn of haar eigen financiële succes te realiseren.

de meest betrouwbare methode om de rijkdom te vergroten is het gebruik van het laatste reële voordeel bij het investeren: tijd besteed aan kwaliteitsinvesteringen. Albert Einstein wordt algemeen gecrediteerd met het Claimen van samengestelde rente om de krachtigste kracht in het universum te zijn.

om bewijs te zien, kijk dan niet verder dan Warren Buffett, het beleggingsparagon dat algemeen wordt erkend als de beste belegger in de moderne geschiedenis.

bron: dadaviz.com

hij vertrouwt op compounding voor het opbouwen van rijkdom jaar na jaar. Idealiter is zijn beleggingshorizon voor altijd. Dat vergt overtuiging om bij zo ‘ n investering te blijven.

hoewel hij niet altijd accuraat is met zijn aandelenselecties, koppelt hij wijselijk de kracht van compounding aan drie belangrijke beleggingscriteria:

- het vinden van een uitzonderlijke onderneming die in de loop van de tijd kan concurreren;

- die slechts een eerlijke (of gedisconteerde) prijs betaalt voor de investering; en

- die alleen kwaliteitsmanagers in dienst heeft die duurzame, toonaangevende rendementen leveren.

Buffett zegt kort en bondig over beleggen: “het enige dat nodig is om te beleggen is goede aandelen te plukken op goede tijden en bij hen te blijven zolang ze goede ondernemingen blijven.”Natuurlijk, het klinkt simpel, maar als het zo makkelijk is, waarom doet niet iedereen het?

velen proberen Buffett na te bootsen door gebruik te maken van zijn waardebeleggingsbenadering en investeren alleen in duurzame ondernemingen die door competente managers worden geleid. Meestal waar mensen fout gaan is dat tweede criterium, of niet met geduld voor een investering uit te voeren na verloop van tijd.

om in een investering te blijven, is een echte overtuiging vereist, vooral wanneer het moeilijk wordt.

echter, als onze aspirant held aandelen had in een bedrijf dat aan alle drie de beleggingsvereisten van Buffett voldoet en hij of zij het geld niet nodig had, waarom zou er dan een verkoop zijn?

als er geen behoefte is aan het geld en er nog steeds aan de drie vereisten wordt voldaan, is het houden van de investering een veel verstandiger beslissing. Dit is een harde maar belangrijke stap in het leren hoe je je rijkdom op te bouwen.

maar waarom één aandeel kiezen bij het sparen voor pensionering?

dat is allemaal goed en wel, maar wat als iemand zich onzeker voelt over het selecteren van de bedrijven die aan deze criteria zouden kunnen voldoen? Als het gaat om het op een gediversifieerde manier opbouwen van rijkdom, heeft Buffett daar ook een antwoord op: beleggen in indexfondsen.

hij stelt voor een low-cost s&P 500 exchange-traded fund (ETF) te kopen (of iets dergelijks als VTI, het Vanguard Total Market Index Fund) en de dividenden in de tijd te herbeleggen.

In dit scenario is de samengestelde rente supermacht nog steeds van toepassing. Ter illustratie, de S& P 500 heeft gemiddeld een jaarlijks totaal rendement van iets meer dan 11% per jaar per jaar van 1938 tot en met 2017.

stel je voor dat je net leert hoe je rijkdom op te bouwen in je twintiger jaren, deze supermacht zou je ver kunnen brengen in het bereiken van je financiële onafhankelijkheid bestemming. Het kan ook een grote afstand te gaan in de richting van het bouwen van generationele rijkdom die u kunt overdragen aan uw erfgenamen weg op de weg.

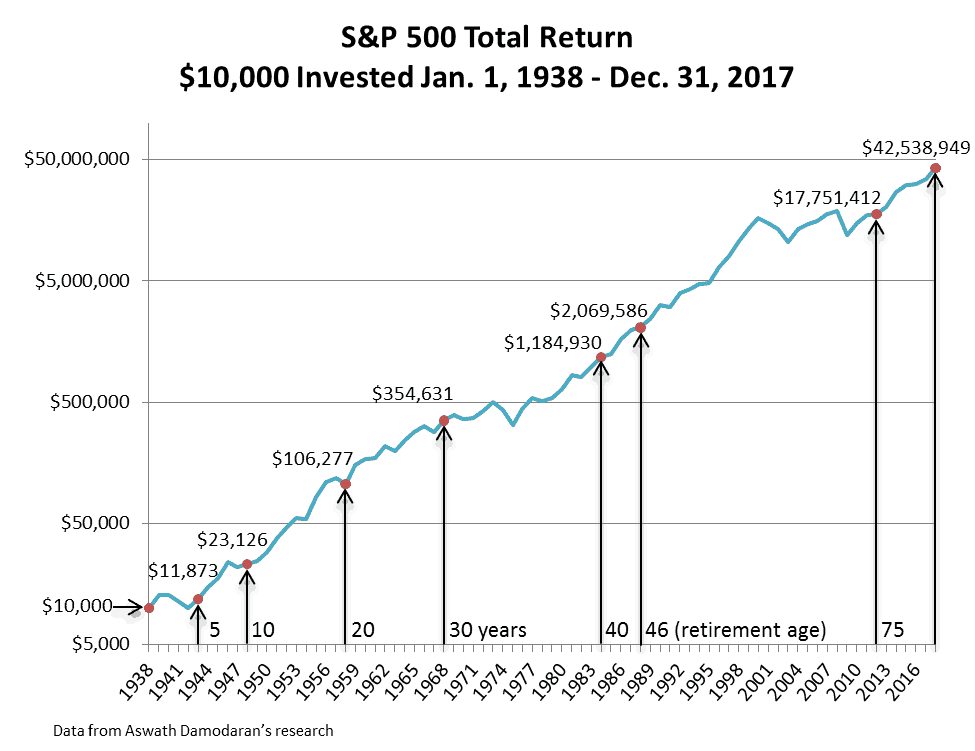

om te zien hoe dit eruit ziet met een initiële investering van $10.000 aan het begin van 1938, zie onderstaande grafiek (grafiek gaat uit van herbelegging van dividenden, Geen effecten van belastingen—stel dat dit belastingvrij geld groeit in een Roth IRA of 401(k)-en geen bijdragen of opnames).

de grafiek toont een aantal vrij opmerkelijke informatie.

de grafiek toont een aantal vrij opmerkelijke informatie.

→ Schaal

eerst ziet u de schaal aan de linkerkant. Het is niet je typische lineaire schaal met gelijke afstand tussen hashes. In plaats daarvan is het een logaritmische schaal die stappen toont die met een factor 10 toenemen.

als je dezelfde s&P 500 grafiek zou maken met behulp van een typische lineaire schaal, zou het iets produceren dat erg lijkt op de grafiek die Warren Buffett ‘ s rijkdom over zijn hele leven toont. En zelfs als het je niet lukt om $10.000 te verzamelen vanaf dag één, maak je geen zorgen.

verschillende indexfondsen op Robinhood of zelfs de beste Robinhood-alternatieven stellen u in staat om in kleine increments te beleggen zonder dat u provisies verhandelt. U kunt leren hoe u fractionele aandelen te kopen op micro-investeren apps.

u kunt leren rijkdom uit het niets te bouwen door simpelweg kleine bijdragen te houden en ze in de loop van de tijd te verhogen. Het punt is om deze low-cost, gediversifieerde investeringen in de beurs voor lange periodes van tijd bij het sparen voor pensionering.

de moeilijkheid komt wanneer je pas leert hoe je rijkdom op te bouwen in je jaren 40 en je achter de curve zit.

→ prestaties in het verleden ≠ toekomstige resultaten

ten tweede wil ik erop wijzen dat, hoewel prestaties in het verleden niet noodzakelijk indicatief zijn voor toekomstige resultaten.

indien een 22-jarige begin 1938 hypothetisch 10.000 dollar zou hebben geïnvesteerd, zijn of haar rekening zou hebben ingesteld om dividenden te herinvesteren (zonder rekening te houden met fiscale gevolgen zoals in een Roth IRA of 401(k)), Zou deze persoon met pensioen zijn gegaan (een typische 46-jarige loopbaan van 22 tot 68 jaar in de huidige economie) met meer dan 2 miljoen dollar aan activa.

er is enige welvaartscreatie met behulp van compounding returns als uw superkracht en bewijs van waarom low-cost market index funds zijn geweldige beleggingsideeën voor jongvolwassenen.Nog beter, stel je eens voor hoeveel rijkdom deze persoon zou hebben gecreëerd als hij of zij regelmatig bijdroeg aan deze rekening (nog beter gemaakt door het selecteren van fiscale beleggingen in een traditionele of Roth IRA of 401(k) pensioenrekening) of zelfs eerder begon (nogmaals, Kijk naar Warren ‘ s Grafiek vanaf de leeftijd van 14).

u kunt zelfs een aantal gezonde rendementen beheren in onroerend goed, een investering met een hoog rendement die twee soorten rendement biedt: een kapitaalrendement van prijswaardering en dient als een inkomstengenererend actief om u passief inkomen te leveren.

Vastgoed dient als een grote afdekking tegen inflatie en ook tegen economische instabiliteit.

onnodig te zeggen dat deze persoon die net vastzat met een eenvoudig S&P 500 indexfonds heel weinig zou hebben gedaan en rijkelijk beloond zou zijn. De rijkdom van deze persoon zou enorm zijn gegroeid door niets te doen.

→ niet elk jaar een positief rendement

een andere conclusie uit de grafiek is dat niet elk jaar positief is geweest. In feite zijn er in die tijd opeenvolgende jaren geweest die van jaar tot jaar een aanzienlijk negatief rendement hebben gehad.

echter, over een voldoende lange tijd, de aandelenmarkt rendement zijn altijd positief geweest-een groot teken voor uw vermogen opbouwen. Neem een kijkje op de grafiek hieronder om dit effect aan te tonen.

het begrijpen van deze grafiek is in het begin misschien niet eenvoudig, maar door het te bestuderen moet je een aantal veelzeggende resultaten opmerken. Ten eerste zult u zien dat het tijdsbestek begint met een dagelijkse return voor de S&P 500 en zich uitstrekt tot aan de performance over een tijdshorizon van 20 jaar.

u zult ook zien dat de rendementen worden opgesplitst in positieve en negatieve rendementen. Over de onderzochte periode van 90 jaar was gemiddeld 54% van de dagelijkse opbrengsten positief en 46% negatief.

dit toont een gemiddelde dagelijkse vertekening naar de opwaartse kant, maar het belangrijkste is dat dit nog meer in het voordeel van een positief rendement als de geïnvesteerde tijd toeneemt.

hoewel dit geen indicatie geeft van de omvang, is het slechts dat een periode die werd afgesloten door twee van de slechtste economische omstandigheden in de Amerikaanse geschiedenis, de S&P 500 nog steeds positieve resultaten te zien gaf.

bovendien blijkt uit deze gegevens dat als iemand op het absolute hoogtepunt van de markt, na 5 jaar, 86% van de tijd investeerde, de belegger nog steeds een positief rendement zou hebben gehad. De waarschijnlijkheid neemt alleen toe naarmate er meer tijd verstrijkt.

dit zou mensen gerust moeten stellen, wetende dat tijd en discipline echt vruchten afwerpen en waarom u altijd geld moet besparen op pensioenrekeningen en andere beleggingsrekeningen. Als u blijft investeren, na genoeg tijd, uw rendement zal onvermijdelijk positief.

dit, samen met het vooruitgaan in je carrière om geld sneller te verdienen, het nemen van side hustles, het opzij zetten van geld op een spaarrekening voor een noodfonds, het vermijden van credit card schulden en studentenleningen (of ze af te betalen zo snel mogelijk), zal u in staat stellen om uw financiële doelen te bereiken.

ten slotte, als u uw beleggingen verder wilt diversifiëren en geen behoefte hebt aan liquiditeit, overweeg dan ook alternatieve beleggingen die niet correleren met de aandelenmarkt, maar over lange tijd positieve rendementen hebben opgeleverd.

gerelateerd: 19 inkomstenproducerende activa

vermogen opbouwen op elke leeftijd: investeer in ETF ‘ s, ploeteren in groeiaandelen

Als u geïnteresseerd bent in het begin van uw beleggingstraject en wat geld opzij hebt gezet om te beleggen, raad ik u aan een dienst als M1 Finance te gebruiken en een financieel langetermijndoel van het creëren van rijkdom na te streven.

deze dienst biedt toegang tot goedkope indexfondsen zoals die van Vanguard, Fidelity en Charles Schwab. Al deze fondsfamilies zijn erin geslaagd om de vergoedingen te verlagen tot verwaarloosbare niveaus, waardoor meer mogelijkheden worden geboden om de prestaties van de markt na te bootsen.

de free stock trading app voor beginners en experts fungeert ook als een top stock research app en combineert goed met andere best investment research websites om koop op lange termijn te identificeren en houdt kansen in groei aandelen.

hoewel ik een groot voorstander ben van indexfondsen voor het houden van het grootste deel van uw vermogen, kan het houden van een deel van de groeivoorraden een paar extra procentpunten toevoegen aan uw rendement, waardoor uw vermogen in de loop van de tijd aanzienlijk toeneemt.

ik stel voor om een onderzoeksdienst als Motley Fool ‘ s Rule Breakers te gebruiken om hoge potentiële groeiaandelen te vinden. Ze hebben aangetoond consistente outperformance na verloop van tijd en is een dienst die ik mezelf heb gebruikt om mega groei aandelen te vinden.

persoonlijk maken mijn vrouw en ik gebruik van deze diensten voor verschillende beleggingsdoelstellingen. Met onze M1 Finance accounts hebben we voornamelijk individuele pensioenrekeningen (iras) die investeren in Vanguard ETF ‘ s.

voor Motley Fool kochten we groeiaandelen met de stock picking service die blijven presteren en elk jaar iets meer toevoegen aan onze portefeuille.

voor beide doelstellingen brengt M1 Finance geen vergoedingen in rekening voor transacties of activa in beheer.

u hebt de mogelijkheid om “Portfolio Pie ‘s” te selecteren die fondsen/beleggingen selecteren, rekeningbeheer (d.w.z. herbalancering), dividendherbelegging en geautomatiseerde beleggingen namens u afhandelen. U kunt ook uw eigen portefeuille beheren zonder kosten.

of u nu wilt beleggen in indexfondsen, maatschappelijk verantwoorde beleggingen of andere brancheportefeuilles, M1 Finance kan uw behoeften aan pensioensparen op een pensioenrekening aan.

deze meer opgeschaalde aanpak om in ETF ‘ s of individuele aandelen te beleggen met een robo-adviseur als M1 Finance neemt veel financiële zorgen weg van het proces van vermogensopbouw.

Robo-adviseurs gebruiken wetenschappelijk onderzoek om te optimaliseren welke ETF ‘ s u in uw bezit hebt en om uw bezit automatisch in evenwicht te brengen naarmate u bijdragen en opnames doet en activa anders presteren.

meld je aan voor meer informatie en word beloond met een gratis aanmeldingsbonus om aan de slag te gaan.

- M1 Finance ‘ s Smart Money Management geeft u de keuze en controle over hoe u automatisch wilt investeren, lenen en uitgeven van uw geld—met beschikbare High-yield checking en lage debetrentevoeten.

- speciale promoties: Open een account en stort $ 1.000 binnen 14 dagen om een bonus van $30 te ontvangen en krijg 1 jaar vrij van M1 Plus ($125 waarde).

hoe rijkdom op te bouwen door van nul naar held

gewapend met deze informatie, hopelijk zult u zien investeren hoeft niet zo eng te zijn als sommigen zouden denken. Lang genoeg gehouden, investeringen in markt-ETF ‘ s produceren niet alleen positieve rendementen, maar de geschiedenis heeft aangetoond dat ze aanzienlijk zijn.

beginnen met een initiële investering in een S&P 500 ETF (of een ander preferred market index mutual fund zoals VTSAX of VFIAX) is een geweldige eerste stap om van nul naar held te gaan als het gaat om het leren hoe je rijkdom uit het niets kunt opbouwen.

over de auteur en Blog

In 2018 was ik bezig een periode van investor relations af te wikkelen en vond ik mezelf nieuw uitgerust met een CPA, toegevoegd inzicht over hoe beleggers zich gedragen in markten, en een lading vrije tijd. Mijn baan vereiste routinematig langere werktijden, complexe opdrachten en strakke deadlines. Om mijn momentum te behouden, wilde ik iets ambitieuzer nastreven.

ik koos ervoor om dit blog over financiële onafhankelijkheid te starten als mijn volgende stap, waarbij ik zowel de uitdaging als de kans zag. Ik lanceerde de site met aanmoediging van mijn vrouw als een middel om de lay-out van onze financiële onafhankelijkheid reis naar een duizendjarige pensioen te bereiken en te verbinden met en helpen anderen die hetzelfde doel delen.

Disclaimer

Ik ben op het moment van schrijven door geen van de in deze post vermelde ondernemingen gecompenseerd. Alle aanbevelingen van mij zijn mijn eigen. Als u ervoor kiest om op te treden op hen, zie de disclaimer op mijn Over jong en de Invested pagina.