Do You want to learn how to build wealth? – Totta kai. Kaikki rakastavat ajatusta rikkaudesta yhtä paljon kuin satumaista loppua.

kaksi hahmoa, joiden kohtalona on päätyä yhteen, kävelevät käsi kädessä auringonlaskuun kukistettuaan jonkun konnan tai voitettuaan jonkin tuskallisen vaikeuden. Se on liikuttava tarina sinnikkyydestä, yrittämisestä ja kärsivällisyydestä.

tämän loppuratkaisun saavuttamiseksi sankarilla on yleensä jokin ainutlaatuinen ominaisuus, hänellä on etulyöntiasema, jota muilta ei yksinkertaisesti puutu, tai hän joutuu tilanteisiin, jotka tarjoavat mahdollisuuden tarttua päivään. Mutta entä jos joku, jolla ei ole mitään näistä eduista voisi myös nousta?

tai vielä parempi, mitä jos tämä henkilö keksisi keinon kulkea tätä polkua välittämättä stereotyyppisen sankarin kokemasta stressistä?

tutkitaan, miten tavallinen ihminen voi olla oman taloudellisen tulevaisuutensa sankari rakentamalla varallisuutta osakemarkkinoina tunnetun uskomattoman rikastuskoneen kautta.

Compounding Returns – your Secret Super Power to Building Wealth

kun tarkastellaan perinteisen sankarin menestystä osakemarkkinoilla, voidaan olettaa, että hänellä on jokin yhdistelmä ylivertaista älykkyyttä, pääsyä ei-julkiseen vaikutusvaltaiseen tietoon tai uskomatonta ajoitustajua.

nämä sankarit ovat olemassa, mutta älkää erehtykö siitä, että tavallisen sijoittajan ei tarvitse omistaa mitään näistä runsain mitoin menestyäkseen, kun hän opettelee sijoittamaan rahaa ja toteuttaa oman taloudellisen menestyksensä.

luotettavin tapa kasvattaa varallisuutta on hyödyntää sijoittamisessa viimeistä todellista etumatkaa: laatusijoituksiin käytettyä aikaa. Albert Einsteinin katsotaan yleisesti väittäneen, että se on maailmankaikkeuden voimakkain voima.

jos haluat nähdä todisteita, älä katso pidemmälle kuin Warren Buffett, sijoittaja paragon laajalti tunnustettu paras sijoittaja modernin historian.

lähde: dadaviz.com

hän luottaa vuodesta toiseen varallisuuden rakentamiseen. Ihannetapauksessa hänen sijoitushorisonttinsa on ikuinen. Se vaatii vakaumusta, jotta voi pysyä niin pitkään sijoituksessa.

vaikka hän ei aina ole tarkka osakevalinnoistaan, hän yhdistää viisaasti yhdistämisen voiman kolmeen merkittävään sijoituskriteeriin:

- löytää poikkeuksellinen yritys, joka voi kilpailla ajan kanssa;

- maksaa investoinnista vain kohtuullisen (tai alennetun) hinnan; ja

- työllistää vain laatujohtajia, jotka tuottavat kestävää, alan johtavaa tuottoa.

Buffett toteaa sijoittamisen ytimekkäästi: ”sijoittamisessa on vain poimittava hyviä osakkeita hyvinä aikoina ja pysyttävä niissä niin kauan kuin ne pysyvät hyvinä yhtiöinä.”Toki se kuulostaa yksinkertaiselta, mutta jos se on niin helppoa, miksi kaikki eivät tee sitä?

monet yrittävät jäljitellä Buffettia käyttämällä hänen arvosijoittamisen lähestymistapaansa ja sijoittavat vain kestäviin yrityksiin, joita johtavat pätevät johtajat. Yleensä Jos ihmiset menevät pieleen on, että toinen kriteeri, tai ei ole kärsivällisyyttä investoinnin suorittaa ajan.

sijoituksessa pysyminen vaatii todellista vakaumusta, varsinkin kun meno käy rajuksi.

kuitenkin, jos pyrkivä sankarimme omisti osakkeita yrityksessä, joka täyttää kaikki kolme Buffettin sijoitusvaatimusta, eikä hän tarvinnut rahaa, miksi pitäisi olla myynti?

totta puhuen, jos rahalle ei ole tarvetta ja kolme vaatimusta vielä täyttyy, sijoituksen pitäminen on paljon viisaampi päätös. Tämä on vaikea, mutta tärkeä askel oppia rakentamaan vaurautta.

mutta miksi valita yksi osake, kun säästää eläkkeelle?

sehän on hyvä asia, mutta entä jos ihminen tuntee epävarmuutta näiden kriteerien täyttävien yritysten valitsemisesta? Kun puhutaan varallisuuden monipuolisesta rakentamisesta, Buffettilla on siihenkin vastaus: sijoittaminen indeksirahastoihin.

hän ehdottaa edullisen s&P 500 pörssinoteeratun rahaston (ETF) (tai jotain vastaavaa, kuten VTI, Vanguard Total Market Index Fund) ostamista ja osinkojen sijoittamista uudelleen ajan mittaan.

tässä skenaariossa korkoylivoima pätee edelleen. Esimerkkinä voidaan mainita, että s&P 500: n vuosittainen kokonaistuotto on ollut keskimäärin hieman yli 11 prosenttia vuodessa joka vuosi vuodesta 1938 vuoteen 2017.

Kuvittele, että jos vasta opettelet vaurastumaan parikymppisenä, tämä supervalta voisi viedä sinut pitkälle taloudellisen riippumattomuuden tavoitteesi saavuttamisessa. Se voi myös mennä pitkälle sukupolvien varallisuuden rakentamiseen, jonka voit siirtää perillisillesi.

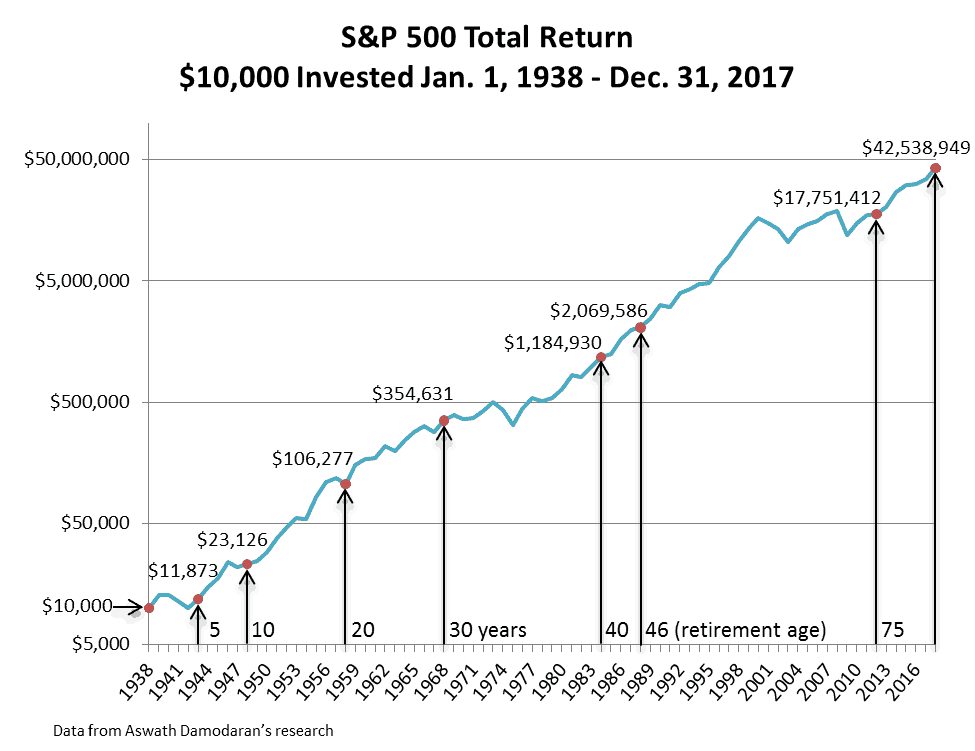

jos haluat nähdä, miltä tämä näyttää 10 000 dollarin alkuinvestoinnilla vuoden 1938 alussa, katso alla olevasta taulukosta (kaavio olettaa osinkojen uudelleeninvestoinnin, ei verovaikutuksia—oletetaan, että tämä on verovapaata rahaa, joka kasvaa Roth IRA: ssa tai 401(k): ssä-eikä maksuja tai nostoja).

kaaviossa on melko merkittäviä tietoja.

kaaviossa on melko merkittäviä tietoja.

→ Kaavioasteikko

ensin asteikon huomaa vasemmalla. Se ei ole tyypillinen lineaarinen asteikko yhtä väli hashes. Sen sijaan kyseessä on logaritminen asteikko, jossa inkrementit kasvavat kertoimella 10.

jos saman s&P 500-kaavion laatisi tyypillisellä lineaarisella asteikolla, se tuottaisi jotain hyvin samankaltaista kuin kaavio, jossa esitetään Warren Buffettin varallisuus hänen elinaikanaan. Ja vaikka et onnistuisi keräämään 10000 dollaria ensimmäisestä päivästä lähtien, älä huoli.

useissa Robinhoodin indeksirahastoissa tai jopa parhaissa Robinhood-vaihtoehdoissa voi sijoittaa pieniin osuuksiin ilman kaupankäyntiprovisioita. Voit oppia ostamaan murto-osuuksia mikrosijoittamisen sovelluksissa.

voit oppia rakentamaan vaurautta tyhjästä yksinkertaisesti pitämällä kiinni pienistä lahjoituksista ja kasvattamalla niitä ajan mittaan. Tarkoitus on pitää näitä edullisia, hajautettuja sijoituksia osakemarkkinoilla pitkiä aikoja, kun säästää eläkettä varten.

vaikeus tulee, kun vasta nelikymppisenä oppii, miten varallisuutta rakennetaan ja ollaan jäljessä.

→ mennyt suorituskyky ≠ tulevat tulokset

toiseksi, huomautan, että vaikka aiempi suorituskyky ei välttämättä kerro tulevista tuloksista.

jos 22 – vuotias olisi hypoteettisesti sijoittanut 10 000 dollaria vuoden 1938 alussa, asettanut tilinsä sijoittamaan uudelleen osingot (välittämättä veroseuraamuksista kuten Roth IRA: ssa tai 401(k)), tämä henkilö olisi jäänyt eläkkeelle (tyypillinen 46 vuoden ura 22-vuotiaasta 68-vuotiaaksi nykypäivän taloudessa) yli 2 miljoonan dollarin omaisuudella.

on olemassa jonkin verran varallisuuden luomista käyttäen yhteenlaskettuja tuottoja supervoimanasi ja todisteena siitä, miksi edulliset markkinaindeksirahastot ovat loistavia sijoitusideoita nuorille aikuisille.

vielä parempi, kuvitelkaa, kuinka paljon varallisuutta tämä henkilö olisi luonut, jos hän olisi säännöllisesti lahjoittanut tälle tilille(vielä parempi valitsemalla verotuksellisesti edulliset sijoitukset perinteiselle Eli Roth IRA: lle tai 401 (k) eläketilille) tai aloittanut vielä aikaisemmin (jälleen kerran, katsokaa Warrenin taulukkoa Alkaen 14-vuotiaasta).

voit jopa hallita joitakin tervettä tuottoa kiinteistöissä, korkean tuoton sijoitus, joka tarjoaa kahdentyyppistä tuottoa: pääoman tuottoa hinnannoususta ja toimii tuloja tuottavana voimavarana, joka tuottaa sinulle passiivista tuloa.

Kiinteistöt suojaavat hyvin inflaatiolta ja myös talouden epävakaudelta.

Sanomattakin on selvää, että tämä henkilö, joka vain piti kiinni yksinkertaisesta s&P 500-indeksirahastosta, olisi tehnyt hyvin vähän ja saanut komean palkkion. Tämän henkilön varallisuus olisi kasvanut valtavasti olemalla tekemättä mitään.

→ ei positiivinen tuotto joka vuosi

toinen otos taulukosta on se, että joka vuosi ei ole ollut positiivinen. Itse asiassa sinä aikana on ollut peräkkäisiä vuosia, joiden tuotto on ollut vuodesta toiseen huomattavan negatiivinen.

kuitenkin riittävän pitkän ajan kuluessa pörssituotot ovat aina olleet positiivisia-hyvä merkki varallisuuden rakentamiselle. Tutustu alla olevaan kaavioon tämän vaikutuksen osoittamiseksi.

ymmärtäminen tämä kaavio ei ehkä ole helppoa aluksi, mutta tutkimalla sitä sinun pitäisi huomata joitakin kertovia tuloksia. Ensinnäkin, näet aikataulu alkaa päivittäinen tuotto s&P 500 ja ulottuu aina suorituskykyä yli 20 vuoden aikajänteellä.

myös palautukset jaetaan positiivisiin ja negatiivisiin tuottoihin. Tarkastellun 90 vuoden jakson aikana keskimäärin 54 prosenttia päivätuotoista on ollut positiivisia ja 46 prosenttia negatiivisia.

tämä osoittaa keskimääräistä päivittäistä vinoutumaa ylöspäin, mutta mikä tärkeintä, tämä vinoutuu entistä enemmän positiivisen tuoton hyväksi sijoitetun ajan kasvaessa.

vaikka tämä ei anna viitteitä suuruusluokasta, ainoastaan siitä, että ajanjakso, jonka kaksi Yhdysvaltain historian huonointa talousympäristöä päättivät, s&P 500 sai silti myönteisen tuoton.

lisäksi nämä tiedot osoittavat, että jos joku sijoittaisi markkinoiden absoluuttisella huipulla, 5 vuoden jälkeen, 86% ajasta, sijoittaja olisi silti kokenut positiivisen tuoton. Todennäköisyys vain kasvaa, kun aikaa kuluu enemmän.

tämän pitäisi lohduttaa ihmisiä tietäen, että aika ja kuri todella kannattavat ja miksi eläketileille ja muille sijoitustileille kannattaa aina säästää rahaa. Jos jatkat sijoittamista, riittävän ajan kuluessa tuottosi kääntyy väistämättä positiiviseksi.

tämä, sen lisäksi että edistyt urallasi tehdäksesi rahaa nopeammin, otat vastaan sivuhuijauksia, asetat rahaa säästötilille hätärahastoa varten, vältät luottokorttivelat ja opintolainat (tai maksat ne pois mahdollisimman nopeasti), auttaa sinua saavuttamaan taloudelliset tavoitteesi.

lopuksi, jos haluat monipuolistaa sijoituksiasi entisestään eikä sinulla ole tarvetta likviditeettiin, harkitse myös vaihtoehtoisia sijoituksia, jotka eivät korreloi osakemarkkinoiden kanssa, mutta ovat tuottaneet positiivisia tuottoja pitkän ajan kuluessa.

liittyvät: 19 tuloja tuottavat varat

miten varallisuutta voi rakentaa missä tahansa iässä: sijoita ETF: ään, Puuhastele Kasvuvaroissa

jos olet kiinnostunut aloittamaan sijoitusmatkasi ja sinulla on rahaa varattuna sijoittamiseen, suosittelen käyttämään M1 Financen kaltaista palvelua ja pyrkimään pitkän aikavälin taloudelliseen tavoitteeseen vaurauden luomisesta.

tämä palvelu tarjoaa pääsyn edullisiin indeksirahastoihin, kuten Vanguardin, Fidelityn ja Charles Schwabin rahastoihin. Kaikki nämä rahastoperheet ovat onnistuneet alentamaan maksuja mitättömälle tasolle, mikä tarjoaa enemmän mahdollisuuksia jäljitellä markkinoiden suorituskykyä.

ilmainen osakekauppasovellus aloittelijoille ja asiantuntijoille toimii myös top stock research-sovelluksena ja sopii hyvin yhteen muiden parhaiden sijoitustutkimussivustojen kanssa tunnistamaan pitkän aikavälin ostomahdollisuuksia ja mahdollisuuksia kasvuosakkeissa.

vaikka kannatan vahvasti indeksirahastoja, jotka pitävät hallussaan valtaosaa omaisuudestasi, osan pitäminen kasvuosakkeissa voi lisätä tuottoosi muutaman prosenttiyksikön lisää, mikä lisää merkittävästi varallisuuttasi ajan myötä.

suosittelen käyttämään Mötley Fool ’ s Rule Breakersin kaltaista tutkimuspalvelua korkean potentiaalin kasvukantojen etsimiseen. He ovat osoittaneet johdonmukaista outperformance ajan ja on palvelu olen käyttänyt itseäni löytää mega kasvu varastot.

itse vaimoni ja minä käytämme näitä palveluita erilaisiin sijoitustavoitteisiin. Meidän M1 Finance tilit, meillä on ensisijaisesti yksittäisten eläke tilit (IRAs), jotka investoivat Vanguard ETF.

Mötley Foolille ostimme varastonkeruupalvelun avulla kasvuvarastoja, jotka edelleen menestyvät paremmin ja lisäävät portfoliotamme hieman enemmän joka vuosi.

molempien tavoitteiden osalta M1 Finance ei peri maksuja kaupoista eikä hoidettavista varoista.

sinulla on mahdollisuus valita ”Portfolio Pies”, joka valitsee rahastot/sijoitukset, hoitaa tilinhallinnan (eli tasapainottamisen), osinkojen uudelleensijoittamisen ja automatisoidun sijoittamisen puolestasi. Voit myös kuratoida omaa salkkuasi ilman maksuja.

halusitpa sijoittaa indeksirahastoihin, sosiaalisesti vastuullisiin sijoituksiin tai muihin toimialan salkkuihin, M1 Finance voi hoitaa tarpeesi säästää eläkettä varten eläketilillä.

tämä skaalautuvampi lähestymistapa sijoittaa ETF-rahastoihin tai yksittäisiin osakkeisiin M1 Financen kaltaisen robo-neuvonantajan kanssa vie paljon varallisuuden rakentamisprosessista johtuvaa taloudellista huolta.

Robo-neuvonantajat käyttävät tieteellistä tutkimusta optimoida mitä ETF pidät ja automaattisesti tasapainottaa omistukset ajan mittaan kuin teet maksuja ja nostoja ja varat toimivat eri tavalla.

Rekisteröidy saadaksesi lisätietoja ja saat palkinnoksi ilmaisen rekisteröitymisbonuksen, jotta pääset alkuun.

- M1 Financen Smart Money Management antaa sinulle mahdollisuuden valita ja hallita sitä, miten haluat sijoittaa automaattisesti, lainata ja käyttää rahasi—käytettävissä olevien korkean tuoton tarkistusten ja alhaisten lainakorkojen avulla.

- Erikoistarjoukset: Avaa tili ja tee 1000 dollarin talletus 14 päivän kuluessa saadaksesi 30 dollarin bonuksen ja saat 1 vuoden ilmaiseksi M1 Plus-arvosta (125 dollarin arvo).

miten rakentaa vaurautta menemällä nollasta sankariksi

aseistettuna näillä tiedoilla, toivottavasti huomaat, ettei sijoittamisen tarvitse olla niin pelottavaa kuin jotkut saattavat luulla. Pidetään tarpeeksi kauan, sijoitukset markkinoilla ETF tuottaa paitsi positiivista tuottoa, mutta historia on osoittanut, että ne ovat merkittäviä.

alkuinvestointi s&P 500 ETF: ään (tai muuhun ensisijaiseen markkinaindeksirahastoon, kuten VTSAX: iin tai VFIAX: iin) on loistava ensimmäinen askel kohti nollasta heroon siirtymistä, kun on kyse varallisuuden tyhjästä rakentamisesta.

kirjoittajasta ja blogista

vuonna 2018 olin lopettamassa työaikaa sijoittajasuhteissa ja löysin itseni äskettäin varustettuna CPA: lla, lisäsin käsityksen siitä, miten sijoittajat käyttäytyvät markkinoilla, ja kuormalla vapaa-aikaa. Työni vaati rutiininomaisesti pidennettyjä työaikoja, monimutkaisia tehtäviä ja tiukkoja määräaikoja. Pyrkiessäni säilyttämään vauhtini halusin jahdata jotain kunnianhimoista.

päätin aloittaa tämän taloudellisen riippumattomuuden blogin seuraavaksi askeleekseni, tunnistaen sekä haasteen että mahdollisuuden. Käynnistin sivuston rohkaisua vaimoni keinona lay out meidän taloudellinen riippumattomuus matka päästä tuhatvuotinen eläkkeelle ja yhteyden ja auttaa muita, jotka jakavat saman tavoitteen.

Vastuuvapauslauseke

en ole saanut korvausta yhdeltäkään tässä viestissä luetellulta yhtiöltä tätä kirjoitettaessa. Kaikki antamani suositukset ovat omiani. Jos päätät toimia niiden, katso vastuuvapauslauseke My about Young ja Invested sivulla.