Die meisten von uns haben ein Bankkonto mit der Scheckbuchfunktion. Aber heutzutage verwenden wir selten einen Scheck. Daher, oft, Wir sind uns der Begriffe wie Inhaberscheck nicht bewusst, Gekreuzter Scheck, Kontoempfängerscheck und so weiter. Aber wir müssen diese Begriffe kennen, da Schecks manchmal zur Notwendigkeit werden.

Haben Sie jemals realisiert, warum wir den Scheck mit Konto Zahlungsempfänger Anweisung ausstellen? Was ist der Grund dafür? In diesem Artikel werde ich Ihnen alles über Konto-Zahlungsempfänger-Scheck und andere scheckbezogene Begriffe erzählen.

Allgemeine Bedingungen für die Scheckzahlung

Schublade: – Die Person, die den Scheck schreibt und unterschreibt. Er gibt der Bank die Anweisung, einen bestimmten Betrag an eine bestimmte Person zu zahlen.

Zahlungsempfänger: – Die Person, die einen bestimmten Betrag von der Bank erhält. Wenn Sie also den Scheck vor der Bank zur Zahlung schreiben und vorlegen, sind Sie sowohl Schubladeninhaber als auch Zahlungsempfänger.

Bezogene:- Wer erhält die Anweisungen für die Zahlung aus der Schublade. Das ist natürlich die Bank. Die Bank fungiert als Vermittler zwischen Schublade und Zahlungsempfänger.

Empfohlen-3 Möglichkeiten, LIC Premium online zu bezahlen

Warum Konto-Zahlungsempfänger-Scheck ausgestellt wird

Obwohl wir einen normalen Scheck für Zahlungsanweisungen ausstellen können. Dann, warum wir einen Scheck mit Konto Zahlungsempfänger Anweisung ausstellen.

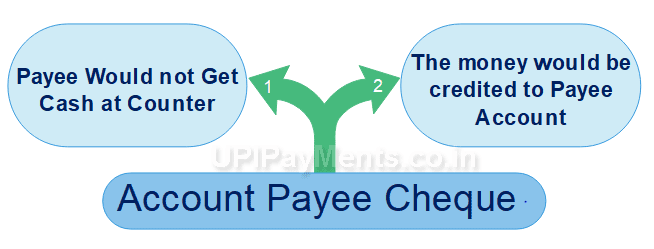

Der Hauptgrund dafür, die Scheckzahlung sicher zu halten. Der Konto-Zahlungsempfängerscheck stellt sicher, dass-

- Der Zahlungsempfänger wäre nicht in der Lage, Bargeld am Schalter abzuheben.

- Das Geld würde auf das Bankkonto des Zahlungsempfängers gehen.

Die oben genannten Bestimmungen machen den Scheck sicherer vor Missbrauch.

Der Negotiable Instruments Act, 1881 definiert, wie wir den normalen Scheck in einen gesicherten Scheck umwandeln können. Es gibt so viele verschiedene Möglichkeiten, es vor Betrug zu schützen. Konto Zahlungsempfänger Scheck ist einer von ihnen.

Wie stellen Sie einen Zahlungsempfängerscheck aus

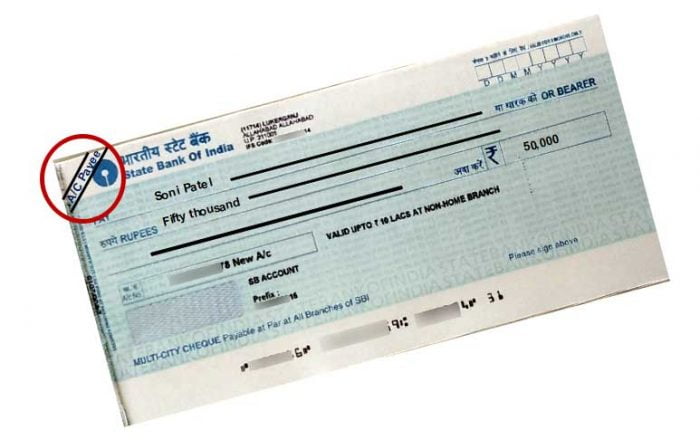

Wenn Sie einen Kontoempfängerscheck ausstellen möchten, schreiben Sie zuerst den Scheck. Zeichnen Sie dann zwei parallele Kreuzungslinien oben in der linken Ecke des Schecks. Wir können dieses Verfahren als Überqueren des Schecks sagen.

Schreiben Sie zusätzlich zu ‚A / C Payee Only‘ zwischen diese beiden Zeilen. Ohne diese Worte wird der Scheck nicht als Zahlungsempfänger betrachtet.

Es macht den normalen Scheck als Konto-Zahlungsempfänger-Scheck. Dann zahlt die Bank nur die Person, deren Name auf dem Scheckblatt steht.

Wie man einen / C-Zahlungsempfängerscheck einzahlen oder einlösen kann

Wenn Sie einen Konto-Zahlungsempfängerscheck erhalten, denken Sie daran, dass Sie ihn nicht über den Schalter einlösen können. Sie müssen es mit dem Scheckeinzahlungsschein auf Ihr Bankkonto einzahlen.

Dazu müssen Sie zunächst alle Angaben in den Scheckeinzahlungsschein eintragen. Bringen Sie es mit dem Scheck an und geben Sie es dem Kundenvertreter oder legen Sie es in die Scheckbox. Nach einigen Tagen erhalten Sie den Scheckbetrag direkt auf Ihrem Konto. Das ist die Art und Weise des Kontos Zahlungsempfänger Scheck encashment.

Beachten Sie, dass Sie auch die Kontonummer und die Handynummer auf die Rückseite des Scheckblatts schreiben sollten. Es stellte sicher, dass Ihr Geld auf dem richtigen Konto gutgeschrieben wird, auch wenn sich der Einzahlungsschein löst.

Clearing von A / C-Zahlungsempfängerscheck

Wenn Sie den Konto-Zahlungsempfängerscheck bei Ihrer Bank einzahlen, erhalten Sie den Betrag auf Ihrem Konto. Es braucht einen Prozess zwischen diesen beiden. Wir können es sagen Clearing-Prozess des Schecks. Dieses Verfahren ist wie folgt-

- Zahlungsempfänger hinterlegen Sie den Scheck bei der Bank.

- Die Bank des Zahlungsempfängers bearbeitet den Scheck und sendet eine Zahlungsaufforderung an die Bank des Zahlungsempfängers. Das gescannte Bild des Schecks wird ebenfalls an die Bank der Schublade gesendet.

- Die Bank des Kunden prüft die Unterschrift und bearbeitet die Zahlung. Das Geld wird bezahlt, wenn die Schublade ein Guthaben auf ihrem Konto hat.

- Nun wird die Bank des Zahlungsempfängers die Zahlung verarbeiten und auf seinem Konto gutschreiben.

Vor 2010 gab es nur ein physisches Clearingverfahren für Schecks. Die nicht CTS 2010 Schecks durch die Clearingstelle gelöscht. Wenn die Bank des Zahlungsempfängers die physischen Schecks an die Clearingstelle schickte und die Clearingstelle sie an die Bank der Schublade weiterleitete.

Aber nach 2010 für die CTS-Schecks geschieht die Freigabe elektronisch, dh online. Dazu sendet die Bank des Zahlungsempfängers nur die Daten und das Bild des Schecks an die Clearingstelle. Nicht der ursprüngliche Scheck.

Jedoch, wenn sich das Konto des Zahlungsempfängers und das Konto des Ausstellers in derselben Filiale und in derselben Stadt befinden. Bank selbst verwaltet den Prozess der Clearance. Daher keine Anforderung des Clearinghauses.

Aber, wenn die Stadt ist die gleiche und die Bank ist anders, dann gibt es eine Anforderung der Clearingstelle. Die Freigabe wird also je nach den Bedingungen einige Zeit in Anspruch nehmen.

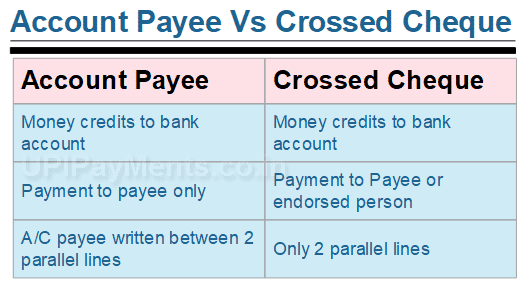

Konto-Zahlungsempfängerscheck Vs gekreuzter Scheck

Der Konto-Zahlungsempfängerscheck ist jedoch eine Art gekreuzter Scheck. Es gibt jedoch einen großen Unterschied zwischen ihnen. Ein Scheck mit zwei parallelen gekreuzten Linien nur oben auf der linken Seite, es ist ein gekreuzter Scheck.

Wenn wir jedoch die Wörter ‚Nur A / C-Zahlungsempfänger‘ zwischen diese beiden parallelen Zeilen schreiben, handelt es sich um einen Konto-Zahlungsempfängerscheck.

Die Worte ‚A / C Payee Only‘ machen den Scheck sicherer als Scheck mit bloßen gekreuzten Linien.

Weil der Inhaber eines Schecks zwei Möglichkeiten hat. Entweder kann er es hinterlegen oder es einer anderen Person bestätigen, indem er die entsprechenden Anweisungen auf die Rückseite des Schecks schreibt.

Darüber hinaus kann der neue Inhaber es auch an eine andere Person hinterlegen oder bestätigen und so weiter. Egal, der Name des ersten Inhabers steht auf dem Scheck.

Sie können den Kontoempfängerscheck jedoch nicht billigen. Nur die Person würde die Zahlung erhalten, deren Name auf dem Scheck steht. Deshalb schreiben wir die Wörter A / C Payee Nur auf den Scheck, damit jede andere Person ihn nicht einlösen kann. Sie können jedoch nicht beide Schecks über den Schalter einlösen.

Empfohlen – Wie das NEFT-System Geld überweist

Kontoempfängerscheck Vs Inhaberscheck

In jedem Scheck finden Sie ein Inhaberwort. Wenn Sie dieses Wort nicht schneiden oder keine Art von Kreuzung auf Ihrem Scheck machen, wird es als Inhaberscheck angenommen.

Inhaberscheck ist eine Anweisung an die Bank, einen bestimmten Betrag an den Inhaber des Schecks zu zahlen. Daher kann jeder den Inhaberscheck über den Ladentisch einlösen.

Aber, wie oben erwähnt Konto Zahlungsempfänger Scheck kann nicht durch den Zähler eingelöst werden. Sie müssen es bei Ihrer Bank hinterlegen. Und Sie erhalten den Betrag als Guthaben auf Ihrem Konto.

Es ist nicht erforderlich, einen Inhaberscheck zu beglaubigen. Sie können es leicht an jede Person übergeben. Es ist also sehr ungesichert, weil jede Person es durch den Zähler einhüllen kann, der es hält. Inhaberscheck hat jedoch keine Formalitäten des Clearing-Prozesses und es braucht keine Zeit für die Einlösung.

Umgekehrt können Sie den A / C Payee Only-Scheck sowieso nicht billigen. Und es dauert 2 bis 10 Tage für encashment.

Für die Einlösung eines Inhaberschecks müssen Sie ihn vor der Bank des Ausstellers vertreten, nicht in Ihrer. Sie können jedoch Inhaberscheck in Kontoempfängerscheck umwandeln, indem Sie einfach zwei parallele Linien zeichnen.

Empfohlen: 10 Vorteile der UPI-Überweisung

Begriffe zum Verständnis von Schecktransaktionen

In diesem Artikel habe ich viele Begriffe im Zusammenhang mit Scheck verwendet. Also, es ist notwendig, die Funktion des Schecks zu verstehen, wir sollten diese Begriffe diskutieren.

Zahlungsempfänger

Ein Zahlungsempfänger ist die Person, die einen bestimmten Betrag aus der Schublade des Schecks erhält. Er ist wie ein Gläubiger. Daher ist die Person oder Institution, deren Name im Feld ‚ZAHLUNGSEMPFÄNGER‘ des Schecks steht und die die Zahlung erhält, Zahlungsempfänger.

Denken Sie daran, dass im Endorsement-Fall der letzte Endorsee der Zahlungsempfänger ist, da nur er den Betrag erhält. Sein Name steht jedoch nicht auf dem Scheck.

Darüber hinaus können wir die Kontonummer des Zahlungsempfängers in das Feld ‚ZAHLUNGSEMPFÄNGER‘ mit dem Namen des Zahlungsempfängers schreiben. Zum beispiel, ZAHLEN ZU MR. X A/C NO. 000000123. Es wird den Scheck sicherer machen, weil es für beide auf einmal schwierig wäre.

Diese Handlung wird jedoch ein Problem für den Zahlungsempfänger schaffen, da er dann verpflichtet wäre, den Scheck nur auf diesem Konto einzuzahlen.

Inhaber

Ein Scheck ohne Kreuzung und ohne A / C Zahlungsempfänger Worte. Dieser Scheck hat einfach nur den Namen des Zahlungsempfängers. Sie können Inhaberscheck über den Ladentisch einlösen. Banken gehen davon aus, dass die Person, die diesen Scheck hält, der ursprüngliche Zahlungsempfänger ist.

Kreuzung des Schecks

Zwei gekreuzte parallele Linien in der oberen linken Ecke eines einfachen Schecks, ist Kreuzung des Schecks. Sie können diesen Scheck nicht über den Schalter einlösen. Aber nur durch das Guthaben auf Ihrem Konto.

Crossing macht den Scheck sicher, aber nicht mehr als ‚A / C Payee Only‘ Scheck. Sie können es einer anderen Person empfehlen.

Billigung

Billigung bedeutet die Übertragung von Schecks von einer Person zur anderen. Wie oben erwähnt, können Sie nur den gekreuzten Scheck billigen. Wenn der Empfänger eines Schecks jemanden bezahlen muss, kann er diesen Scheck an seinen Gläubiger überweisen. Das ist Billigung.

Dazu muss er die Bestätigungshinweise auf die Rückseite des gekreuzten Schecks schreiben.

Clearance

Das Verfahren zur Einlösung des Schecks. Nach der Einzahlung des Schecks bei der Bank, Die Bank verarbeitet den Scheck in wenigen Schritten. Dann erhält der Zahlungsempfänger die Zahlung. Dieser ganze Prozess ist Clearance.

Eine Clearingstelle erhält die Daten und Bilder des Schecks online von der Bank und verarbeitet sie. Es leitet den Prozess an die zweite Bank weiter. Es spielt also die Rolle des Vermittlers zwischen den beiden Banken für die Scheckabfertigung.

Was ist stornierter Scheck

Wenn wir zwei gekreuzte parallele Linien in der Mitte des Schecks zeichnen und zwischen diesen beiden Zeilen ‚STORNIERT‘ schreiben. Es ist ein Scheck. Wir schreiben nichts anderes wie den Namen des Zahlungsempfängers, den Betrag in Zahlen und Wörtern, das Datum und die Unterschrift auf den Scheck. Denken Sie daran, dass die Kontonummer auf dem Scheck vorhanden sein sollte.

Der Hauptzweck eines Schecks ist der Nachweis eines Kontos bei der Bank. Stornierte Scheck ist für NEFT Zweck verwendet werden.