Guardo un presupuesto enmarcado de Coco Chanel en mi escritorio. Dice: «Las mejores cosas de la vida son gratis. Los segundos mejores son muy, muy caros.»Dirigir una pequeña empresa cae directamente en la última categoría, la mayoría de nosotros podemos estar de acuerdo.

El efectivo es el alma de cualquier pequeña empresa, por lo que es fundamental monitorear la posición de efectivo de su empresa y predecir cómo cambiará en el futuro cercano.

Descripción general: ¿Qué es un presupuesto en efectivo?

Un presupuesto en efectivo, también llamado presupuesto en efectivo combinado, es una herramienta de planificación financiera que predice cuándo entrará y dejará el efectivo en su negocio, generalmente de forma mensual o trimestral.

El presupuesto destaca las áreas en las que su empresa podría no tener suficiente dinero para cubrir pagos esenciales, como salarios de empleados, pagos de deudas y emergencias. También puede identificar momentos en los que podría tener demasiado dinero en efectivo, un buen problema que tener.

Todos los presupuestos en efectivo siguen la misma fórmula:

Saldo de Caja de apertura + Entrada de Efectivo – Salida de Efectivo = Saldo de Caja de cierre

El seguimiento de la posición de caja de su empresa en el futuro cercano puede evitar que su negocio se quede sin efectivo temporalmente. Por ejemplo, un presupuesto en efectivo puede marcar un posible déficit de efectivo a meses de distancia que puede remediar ahora asegurando una línea de crédito. No puede obtener la aprobación para un préstamo de un día para otro, por lo que la planificación puede comprar la longevidad de su negocio.

Los presupuestos en efectivo reflejan los cobros y pagos basados en el presupuesto maestro de su empresa, una expectativa de alto nivel de ingresos y gastos futuros.

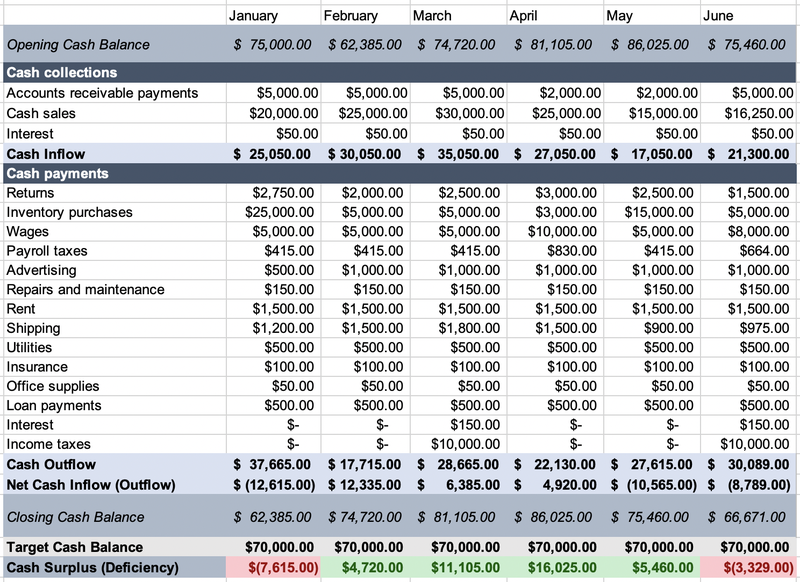

Ejemplo de presupuesto en efectivo

Un presupuesto en efectivo es un estado de ingresos, un estado de cuenta bancaria y un estado de flujo de efectivo, todo en uno.

Eche un vistazo al siguiente ejemplo de presupuesto en efectivo para seis meses. Comienza por dar el saldo de caja de apertura proyectado, que es el mismo que el saldo de caja de cierre del mes anterior.

En el medio, hay espacio para cada tipo de cobro de efectivo, como ventas en efectivo y pagos de clientes en ventas a crédito, y pagos en efectivo para gastos y pagos de préstamos. Tomé un enfoque de presupuesto flexible, estimando los costos de envío como un porcentaje de las ventas en efectivo de la compañía para el mes.

El presupuesto de efectivo termina con una deficiencia o superávit de efectivo basado en el saldo de efectivo objetivo de la compañía, la cantidad mínima de dinero que la compañía está dispuesta a tener al final del mes.

Los presupuestos de efectivo parecen estados de ingresos prospectivos, estados de flujo de efectivo y estados de cuenta bancarios fusionados en uno solo.

La compañía predice entradas de efectivo-para generar más de lo que gasta-en febrero, marzo y abril. El dinero en efectivo está llegando, y los gastos son relativamente bajos. La vida es buena.

Sin embargo, están planeando salidas netas de efectivo en enero, mayo y junio, donde la compañía espera gastar más de lo que recibe. No debería ser un problema en mayo, ya que el saldo de efectivo termina por encima de los targeted 70,000 previstos. Sin embargo, la compañía debe considerar cómo se las arreglará con miles de menos de lo que les gustaría conservar para emergencias en enero y junio.

Cómo preparar un presupuesto de efectivo para su negocio

Preparar un presupuesto de efectivo requiere mirar hacia el futuro. Necesitará su software de contabilidad, el estado de cuenta bancario más reciente y una bola de cristal para completar los seis pasos.

Crear una plantilla de presupuesto en efectivo

El mejor lugar para hacer un presupuesto en efectivo es Microsoft Excel. Excel, una poderosa herramienta para la contabilidad de pequeñas empresas, le da las riendas para personalizar su presupuesto de efectivo. Copie el formato de arriba; será un honor.

Algunos paquetes de software de contabilidad tienen funciones de presupuestación, por lo que puede seguir esa ruta si está disponible para usted.

Determine el marco de tiempo

Piense en lo lejos que le gustaría proyectar el flujo de caja de su empresa. El horizonte temporal de un presupuesto en efectivo no debe exceder de un año; es poco probable que pueda hacer una proyección realista en un futuro tan lejano.

En este paso de planificación, considere si desea estimar sus ingresos y gastos en efectivo de forma mensual o trimestral. Solo debe preparar un presupuesto de efectivo trimestral cuando su negocio haya acumulado suficiente efectivo para cubrir los gastos del trimestre completo.

Es posible que sea incluso más específico que mensualmente, pero eso sería más trabajo de lo que vale. Las empresas a menudo tienen el apalancamiento para retrasar los pagos en efectivo dentro de un período de 30 días para evitar déficits temporales de efectivo.

Identifique un saldo de efectivo objetivo

Al igual que las personas, las empresas deben tener un fondo de efectivo de emergencia si los tiempos se ponen difíciles. Salvaguarde los gastos de al menos tres meses en efectivo y prométase que no los gastará a menos que se encuentre en circunstancias extremas.

Solopreneurs sin empleados pueden aprovechar sus ahorros personales de emergencia.

Ingrese el saldo de efectivo actual de su empresa

El saldo de efectivo actual de su empresa puede ser el único número determinado en todo el presupuesto. Incluya el saldo de efectivo actual de su empresa, incluidos los ahorros y el efectivo para gastos menores.

Es posible que los propietarios únicos sin una cuenta bancaria comercial separada no tengan un saldo inicial per se. Ingrese la cantidad que ha reservado para financiar gastos comerciales futuros.

Prepare y analice el estado de flujo de efectivo de su negocio

Para predecir el futuro, mire hacia atrás cómo fluyen los flujos de efectivo de su empresa. Abra un estado de flujo de efectivo mes a mes en su software de contabilidad y examine cómo gasta y recauda dinero su negocio.

El estado de flujo de efectivo también debe ser la base para todas las categorías del presupuesto de efectivo. Como se muestra en el ejemplo anterior, cada línea de cobro o pago representa una línea en el estado de flujo de efectivo.

Proyecta el flujo de caja de tu empresa

Aquí está la parte más desafiante. Pronostique el flujo de efectivo de su empresa ingresando los cobros y pagos en efectivo estimados de la empresa. Siga nuestra guía de proyecciones financieras.

Comience por estimar los ingresos de efectivo estimados de su empresa, también llamados ingresos de efectivo. Los cobros de cuentas por cobrar, ventas en efectivo e intereses de ingresos son los ingresos de efectivo más comunes.

A continuación, calcule los pagos en efectivo o las salidas de efectivo. Considere los gastos operativos, como el alquiler y los servicios públicos, las compras de inventario y los pagos de impuestos y deudas que se avecinan. Los fabricantes también incorporan las compras de materias primas previstas en sus presupuestos de producción.

Ya debería tener un presupuesto en efectivo completo. Pídale a un colega que lo revise para asegurarse de que no se perdió ningún préstamo o pago de impuestos.

3 prácticas recomendadas al preparar un presupuesto de efectivo

Tenga en cuenta estos consejos al predecir la posición de caja futura de su negocio.

Aproveche la tecnología

La inteligencia artificial (IA) no está aquí para tomar el trabajo de su contable, todavía. Sin embargo, la contabilidad de IA puede ayudarlo a desarrollar su presupuesto de efectivo.

El software de contabilidad como Intuit QuickBooks Online y Xero crea automáticamente proyecciones de flujo de efectivo a corto plazo basadas en los patrones de gasto recientes de su empresa. Las cuentas comerciales de Bank of America hacen lo mismo.

Si bien es posible que sepa más sobre los próximos pagos de deudas e impuestos que su software, eche un vistazo a lo que esperan en el futuro.

Compare el flujo de efectivo presupuestado con el flujo de efectivo real

Mejore la precisión de los presupuestos de efectivo futuros superponiendo su flujo de efectivo real y presupuestado y analizando las variaciones.

La comparación de números presupuestados y reales podría revelar patrones de cobro y pago que no había reconocido inicialmente. Sus futuros presupuestos en efectivo serán mejores para ello.

Tenga un plan para excedentes y deficiencias de efectivo

Diseñe un plan para asegurar el efectivo para mantener su negocio a flote durante las sequías de efectivo.

Muchas pequeñas empresas establecen líneas de crédito renovables, un tipo de préstamo, para suavizar posibles problemas de flujo de efectivo. Cuando su negocio necesita efectivo, puede tirar de su línea de crédito. Cuando se paga la deuda, usted es inmediatamente elegible para sacar más dinero, hasta su límite de crédito.

Del mismo modo, demasiado efectivo en el banco significa que podría estar perdiendo la oportunidad de invertir en el crecimiento de su negocio. Cree una estrategia de crecimiento para ejecutar durante tiempos prósperos.

Los presupuestos no están escritos en concreto

Los presupuestos en efectivo son una parte esencial de la planificación financiera de una pequeña empresa. Si bien los gastos ocasionalmente surgen de la nada y amenazan con hundir su negocio, tener un presupuesto en efectivo puede ayudarlo a ver las esquinas con tiempo suficiente para reaccionar.