Voulez-vous apprendre à construire de la richesse? Bien sûr que si. Tout le monde aime l’idée d’être riche autant qu’il aime une fin de conte de fées.

Les deux personnages destinés à se retrouver ensemble partent main dans la main dans le coucher du soleil après avoir vaincu un méchant ou surmonté une difficulté éprouvante. C’est une histoire émouvante de persévérance, d’effort et de patience.

Pour atteindre cette fin, le héros a généralement un attribut unique, possède un avantage que les autres manquent tout simplement ou fait face à des circonstances qui lui donnent l’occasion de saisir la journée. Mais que se passe-t-il si quelqu’un qui n’a aucun de ces avantages pouvait également s’élever au-dessus?

Ou mieux encore, et si cette personne trouvait un moyen de suivre ce chemin tout en ignorant le stress subi par le héros stéréotypé?

Explorons comment une personne ordinaire peut être le héros de son propre avenir financier en créant de la richesse grâce à l’incroyable machine à compounder connue sous le nom de marché boursier.

Compounding Returns – Votre Super Pouvoir secret pour créer de la richesse

En examinant le succès d’un héros traditionnel sur le marché boursier, on peut présumer qu’il possède une combinaison d’intelligence supérieure, d’accès à des informations influentes non publiques ou d’un incroyable sens du timing.

Ces héros existent, mais ne vous y trompez pas, un investisseur ordinaire n’a pas besoin de posséder l’un de ces éléments pour réussir lorsqu’il apprend à commencer à investir de l’argent et à réaliser son propre succès financier.

La méthode la plus fiable pour accroître la richesse consiste à utiliser le dernier avantage réel en matière d’investissement: le temps consacré à des investissements de qualité. Albert Einstein est largement crédité d’avoir affirmé que l’intérêt composé était la force la plus puissante de l’univers.

Pour en voir la preuve, ne cherchez pas plus loin que Warren Buffett, le parangon de l’investissement largement reconnu comme le meilleur investisseur de l’histoire moderne.

Source: dadaviz.com

Il s’appuie sur la composition pour créer de la richesse année après année. Idéalement, son horizon d’investissement est pour toujours. Cela prend de la conviction pour rester avec un investissement aussi longtemps.

Bien qu’il ne soit pas toujours précis dans ses sélections d’actions, il associe judicieusement la force de la composition à trois critères d’investissement majeurs:

- Trouver une entreprise exceptionnelle qui peut être concurrentielle au fil du temps;

- Ne payer qu’un prix équitable (ou à prix réduit) pour l’investissement; et

- N’employer que des gestionnaires de la qualité qui offrent des rendements durables et à la pointe de l’industrie.

Buffett déclare succinctement à propos de l’investissement: « Tout ce qu’il y a à investir, c’est de choisir de bonnes actions aux bons moments et de rester avec elles tant qu’elles restent de bonnes entreprises. »Bien sûr, cela semble simple, mais si c’est si facile, pourquoi tout le monde ne le fait-il pas?

Beaucoup essaient de reproduire Buffett en utilisant son approche d’investissement de valeur et n’investissent que dans des entreprises durables dirigées par des gestionnaires compétents. Habituellement, là où les gens se trompent, c’est ce deuxième critère, ou ne pas avoir de patience pour qu’un investissement fonctionne au fil du temps.

Rester dans un investissement nécessite une vraie conviction, surtout lorsque les choses deviennent difficiles.

Cependant, si notre héros en herbe détenait des actions dans une entreprise qui répond aux trois exigences d’investissement de Buffett et qu’il n’avait pas besoin d’argent, pourquoi devrait-il y avoir une vente?

En vérité, s’il n’y a pas besoin d’argent et que les trois exigences sont toujours remplies, la détention de l’investissement est une décision beaucoup plus sage. C’est une étape difficile mais importante pour apprendre à construire votre richesse.

Mais Pourquoi Choisir Un Stock Pour Épargner en vue de la Retraite?

C’est bien, mais que se passe-t-il si une personne ne se sent pas sûre de choisir les entreprises qui pourraient répondre à ces critères? Lorsqu’il s’agit de créer de la richesse de manière diversifiée, Buffett a également une réponse à cela: investir dans des fonds indiciels.

Il suggère d’acheter un fonds négocié en bourse (ETF) S & P 500 à faible coût (ou quelque chose de similaire comme VTI, le fonds indiciel Vanguard Total Market) et de réinvestir les dividendes au fil du temps.

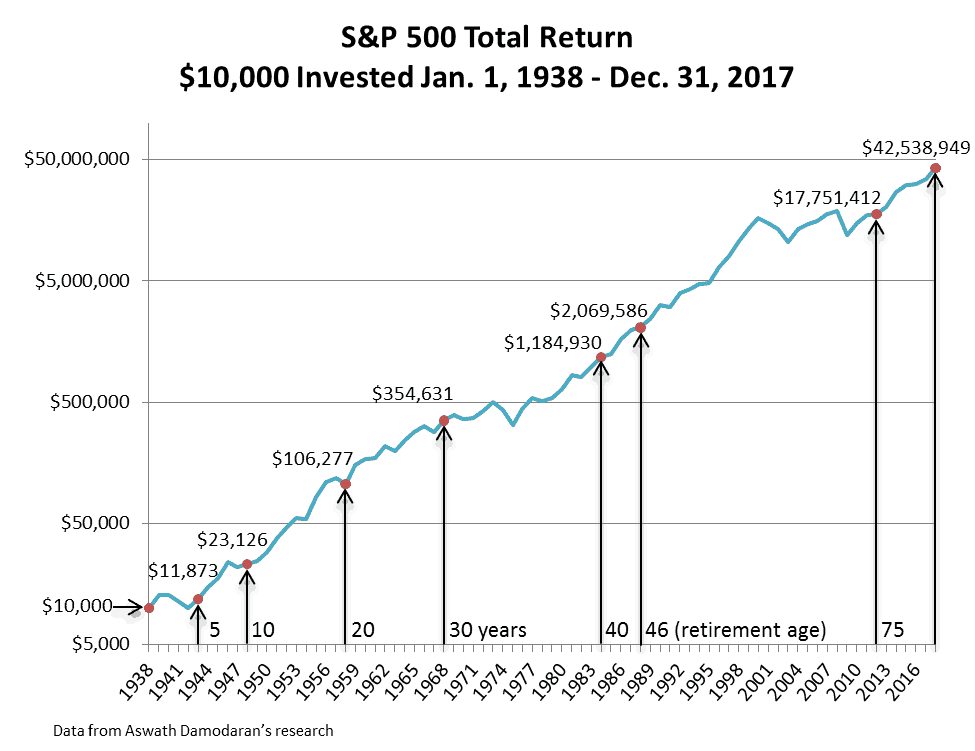

Dans ce scénario, le super pouvoir d’intérêt composé s’applique toujours. À titre d’exemple, le S & P 500 a généré en moyenne un rendement total annuel d’un peu plus de 11 % par an chaque année de 1938 à 2017.

Imaginez que si vous apprenez simplement à créer de la richesse dans la vingtaine, ce super pouvoir pourrait vous emmener loin dans votre destination d’indépendance financière. Cela peut également contribuer grandement à la création d’une richesse générationnelle que vous pouvez transférer à vos héritiers tout au long de la route.

Pour voir à quoi cela ressemble avec un investissement initial de 10 000 beginning au début de 1938, voir le graphique ci—dessous (le graphique suppose un réinvestissement des dividendes, aucun effet des impôts – supposons qu’il s’agisse d’argent non imposable croissant dans un Roth IRA ou 401 (k) — et aucune contribution ou retrait).

Le graphique montre des informations assez remarquables.

Le graphique montre des informations assez remarquables.

→ Échelle du graphique

Tout d’abord, vous remarquerez l’échelle à gauche. Ce n’est pas votre échelle linéaire typique avec un espacement égal entre les hachages. Au lieu de cela, il s’agit d’une échelle logarithmique qui montre des incréments augmentant d’un facteur 10.

Si vous produisiez le même graphique S & P 500 en utilisant une échelle linéaire typique, cela produirait quelque chose de très similaire au graphique affichant la richesse de Warren Buffett tout au long de sa vie. Et même si vous ne parvenez pas à amasser 10 000 $ dès le premier jour, ne vous inquiétez pas.

Plusieurs fonds indiciels sur Robinhood ou même les meilleures alternatives Robinhood vous permettent d’investir par petits incréments sans commissions de trading. Vous pouvez apprendre à acheter des actions fractionnaires sur des applications de micro-investissement.

Vous pouvez apprendre à créer de la richesse à partir de rien simplement en vous en tenant à de petites contributions et en les augmentant au fil du temps. Le but est de conserver ces placements diversifiés à faible coût sur le marché boursier pendant de longues périodes lors de l’épargne pour la retraite.

La difficulté vient lorsque vous n’apprenez à créer de la richesse qu’à partir de 40 ans et que vous êtes derrière la courbe.

→ Performances passées Results Résultats futurs

Deuxièmement, je soulignerai que bien que les performances passées ne soient pas nécessairement indicatives des résultats futurs.

Si un jeune de 22 ans aurait hypothétiquement investi 10 000 $ au début de 1938, mis son compte pour réinvestir des dividendes (en ignorant les conséquences fiscales comme dans un Roth IRA ou 401 (k)), cette personne se serait retirée (carrière typique de 46 ans de 22 à 68 ans dans l’économie actuelle) avec plus de 2 millions de dollars d’actifs.

Il y a une certaine création de richesse en utilisant des rendements composés comme votre super puissance et des preuves de la raison pour laquelle les fonds indiciels de marché à faible coût sont d’excellentes idées d’investissement pour les jeunes adultes.

Encore mieux, imaginez la richesse que cette personne aurait créée si elle avait versé des cotisations régulières à ce compte (encore mieux en sélectionnant des placements fiscalement avantageux dans un compte de retraite traditionnel ou Roth IRA ou 401 (k)) ou commencé encore plus tôt (encore une fois, regardez le tableau de Warren à partir de l’âge de 14 ans).

Vous pouvez même gérer des rendements sains dans l’immobilier, un investissement à haut rendement qui offre deux types de rendement: un rendement en capital de l’appréciation des prix et un actif générateur de revenus pour vous procurer un revenu passif.

L’immobilier sert de grande couverture à l’inflation et aussi à l’instabilité économique.

Inutile de dire que cette personne qui vient de s’en tenir à un simple fonds indiciel S &P 500 aurait très peu fait et été grassement récompensée. La richesse de cette personne aurait énormément augmenté en ne faisant rien.

→ Pas un rendement positif Chaque année

Un autre point à retenir du graphique est de constater que chaque année n’a pas été positive. En fait, il y a eu des années consécutives pendant cette période qui ont eu des rendements significativement négatifs d’une année à l’autre.

Cependant, sur un laps de temps suffisant, les rendements boursiers ont toujours été positifs — un excellent signe pour la création de votre patrimoine. Jetez un coup d’œil au tableau ci-dessous pour démontrer cet effet.

Comprendre ce graphique n’est peut-être pas facile au début, mais en l’étudiant, vous devriez remarquer des résultats révélateurs. Tout d’abord, vous verrez que la période commence par un retour quotidien pour le S & P 500 et s’étend jusqu’à la performance sur un horizon temporel de 20 ans.

Vous verrez également que les rendements sont divisés en rendements positifs et négatifs. Au cours de la période de 90 ans examinée, en moyenne, 54 % des rendements quotidiens ont été positifs et 46 % ont été négatifs.

Cela montre un biais quotidien moyen vers la hausse, mais surtout, vous voyez que cela biaise encore plus en faveur de rendements positifs à mesure que le temps investi augmente.

Bien que cela ne donne pas d’indication d’ampleur, il suffit simplement qu’une période qui a été marquée par deux des pires environnements économiques de l’histoire américaine, le S & P 500 a encore enregistré des rendements positifs.

De plus, ces données montrent que si quelqu’un investissait au sommet absolu du marché, après 5 ans, 86% du temps, l’investisseur aurait tout de même enregistré un rendement positif. La probabilité ne fait qu’augmenter à mesure que le temps passe.

Cela devrait réconforter les gens en sachant que le temps et la discipline sont vraiment payants et pourquoi vous devriez toujours économiser de l’argent dans les comptes de retraite et autres comptes de placement. Si vous continuez à investir, avec suffisamment de temps, vos rendements deviendront inévitablement positifs.

Ceci, en plus d’avancer dans votre carrière pour gagner de l’argent plus rapidement, de prendre des risques secondaires, de mettre de l’argent de côté dans un compte d’épargne pour un fonds d’urgence, d’éviter les dettes de carte de crédit et les prêts étudiants (ou de les rembourser le plus rapidement possible), vous permettra d’atteindre vos objectifs financiers.

Enfin, si vous souhaitez diversifier davantage vos investissements et n’avez pas besoin de liquidités, envisagez également des investissements alternatifs qui ne sont pas en corrélation avec le marché boursier mais qui ont produit des rendements positifs sur de longues périodes.

Liés: 19 Actifs générateurs de revenus

Comment créer de la richesse à tout âge: Investissez dans des FNB, plongez dans des actions de croissance

Si vous souhaitez commencer votre parcours d’investissement et avoir de l’argent de côté pour investir, je vous recommande d’utiliser un service comme M1 Finance et de poursuivre un objectif financier à long terme de création de richesse.

Ce service donne accès à des fonds indiciels à faible coût comme ceux de Vanguard, Fidelity et Charles Schwab. Toutes ces familles de fonds ont réussi à réduire les frais à des niveaux négligeables, offrant ainsi plus de possibilités d’imiter la performance du marché.

L’application de trading d’actions gratuite pour les débutants et les experts sert également d’application de recherche sur les actions de premier plan et se marie bien avec d’autres sites Web de recherche sur les investissements pour identifier les achats à long terme et les opportunités dans les actions de croissance.

Bien que je soutiens fermement les fonds indiciels pour détenir la majorité de vos actifs, détenir une partie dans des actions de croissance peut ajouter quelques points de pourcentage supplémentaires à votre rendement, ce qui augmente considérablement votre patrimoine au fil du temps.

Je suggère d’utiliser un service de recherche comme les briseurs de règles du fou hétéroclite pour trouver des actions à fort potentiel de croissance. Ils ont montré une surperformance constante au fil du temps et c’est un service que j’ai utilisé moi-même pour trouver des méga actions de croissance.

Personnellement, ma femme et moi utilisons ces services pour divers objectifs d’investissement. Avec nos comptes M1 Finance, nous avons principalement des comptes de retraite individuels (IRA) qui investissent dans des FNB Vanguard.

Pour Motley Fool, nous avons acheté des actions de croissance avec le service de sélection d’actions qui continuent de surperformer et d’ajouter un peu plus à notre portefeuille chaque année.

Pour les deux objectifs, M1 Finance ne facture pas de frais pour les transactions ni les actifs sous gestion.

Vous avez la possibilité de sélectionner des « Tartes de portefeuille » qui sélectionnent les fonds /placements, gèrent l’administration des comptes (c’est-à-dire le rééquilibrage), le réinvestissement des dividendes et l’investissement automatisé en votre nom. Vous pouvez également organiser votre propre portefeuille sans frais.

Que vous souhaitiez investir dans des fonds indiciels, des placements socialement responsables ou d’autres portefeuilles sectoriels, M1 Finance peut gérer vos besoins d’épargne pour la retraite dans un compte de retraite.

Cette approche plus étendue pour investir dans des FNB ou des actions individuelles avec un conseiller-robot comme M1 Finance élimine une grande partie des soucis financiers du processus de création de patrimoine.

Les conseillers-robots utilisent la recherche scientifique pour optimiser les FNB que vous détenez et rééquilibrer automatiquement vos avoirs au fil du temps, à mesure que vous effectuez des contributions et des retraits et que les actifs fonctionnent différemment.

Inscrivez-vous pour en savoir plus et recevez un bonus d’inscription gratuit pour vous aider à démarrer.

- La gestion intelligente de l’argent de M1 Finance vous donne le choix et le contrôle de la façon dont vous souhaitez investir automatiquement, emprunter et dépenser votre argent — avec des contrôles à haut rendement disponibles et des taux d’emprunt bas.

- Promotions spéciales: Ouvrez un compte et effectuez un dépôt de 1 000 $ dans les 14 jours pour recevoir un bonus de 30 $ et obtenir 1 an sans M1 Plus (valeur de 125$).

Comment créer de la richesse En passant de Zéro à Héros

Armé de ces informations, j’espère que vous verrez qu’investir n’a pas besoin d’être aussi effrayant que certains pourraient le penser. Détenus assez longtemps, les placements dans des FNB de marché produisent non seulement des rendements positifs, mais l’histoire a montré qu’ils étaient importants.

Commencer par un investissement initial dans un ETF S & P 500 (ou un autre fonds commun de placement indiciel de marché préféré comme VTSAX ou VFIAX) est une excellente première étape pour passer de zéro à héros lorsqu’il s’agit d’apprendre à créer de la richesse à partir de rien.

À propos de l’auteur et du blog

En 2018, je terminais un passage dans les relations avec les investisseurs et je me suis retrouvé nouvellement équipé d’un CPA, d’un aperçu supplémentaire du comportement des investisseurs sur les marchés et d’une charge de temps libre. Mon travail nécessitait régulièrement des heures de travail prolongées, des tâches complexes et des délais serrés. Cherchant à maintenir mon élan, je voulais chasser quelque chose d’ambitieux.

J’ai choisi de lancer ce blog sur l’indépendance financière comme prochaine étape, reconnaissant à la fois le défi et l’opportunité. J’ai lancé le site avec les encouragements de ma femme comme un moyen de présenter notre parcours d’indépendance financière pour atteindre une retraite millénaire et communiquer avec et aider les autres qui partagent le même objectif.

Clause de non-responsabilité

Je n’ai été indemnisé par aucune des sociétés listées dans cet article au moment de la rédaction de cet article. Toutes les recommandations faites par moi sont les miennes. Si vous choisissez d’agir sur eux, veuillez consulter la clause de non-responsabilité sur ma page À propos des jeunes et des Investis.