vil du lære at opbygge rigdom? Selvfølgelig gør du det. Alle elsker ideen om at være velhavende lige så meget som de elsker en eventyrlig afslutning.

de to tegn, der er bestemt til at ende sammen, går hånd i hånd ind i solnedgangen efter at have besejret en skurk eller overvundet nogle rystende vanskeligheder. Det er en bevægende historie om udholdenhed, indsats og tålmodighed.

for at nå denne afslutning har helten normalt en unik egenskab, besidder en kant, som andre simpelthen mangler, eller står over for omstændigheder, der giver mulighed for at gribe dagen. Men hvad nu hvis en person, der ikke har nogen af disse fordele, også kunne stige over?

eller endnu bedre, hvad hvis denne person fandt en måde at gå denne sti på, mens han ignorerede den stress, som den stereotype helt har lidt?

lad os undersøge, hvordan en almindelig person kan være helten i sin egen økonomiske fremtid ved at opbygge rigdom gennem den utrolige sammensatte maskine kendt som aktiemarkedet.

Compounding Returns – din hemmelige supermagt til at opbygge rigdom

når man undersøger succesen med en traditionel helt på aktiemarkedet, kan man antage, at han eller hun har en kombination af overlegen intelligens, adgang til ikke-offentlig indflydelsesrig information eller en utrolig følelse af timing.

disse helte eksisterer, men tag ikke fejl, at en almindelig investor ikke behøver at besidde nogen af disse i stort udbud for at få succes, når man lærer at begynde at investere penge og realisere sin egen økonomiske succes.

den mest pålidelige metode til voksende rigdom er at udnytte den sidste reelle fordel i at investere: tid brugt i kvalitetsinvesteringer. Albert Einstein er bredt krediteret med at hævde sammensat interesse for at være den mest magtfulde kraft i universet.

for at se bevis skal du ikke lede længere end den investerende paragon, der er bredt anerkendt som den bedste investor i moderne historie.

kilde: dadaviz.com

han er afhængig af sammensætning for at opbygge rigdom år efter år. Ideelt set er hans investeringshorisont for evigt. Det kræver overbevisning at holde fast i en investering så længe.

selvom han ikke altid er nøjagtig med sine aktievalg, parrer han klogt kraften til at sammensætte med tre store investeringskriterier:

- at finde en enestående virksomhed, der kan konkurrere over tid;

- betaler kun en rimelig (eller nedsat) pris for investeringen; og

- beskæftiger kun kvalitetsledere, der leverer bæredygtige, brancheførende afkast.

Buffett kortfattet stater investere, “alt der er at investere plukke gode aktier på gode tider og opholder sig med dem, så længe de forbliver gode virksomheder.”Selvfølgelig lyder det simpelt, men hvis det er så nemt, hvorfor gør ikke alle det?

mange forsøger at replikere Buffett ved at bruge sin værdiinvesteringsmetode og kun investere i holdbare virksomheder, der drives af kompetente ledere. Normalt hvor folk går galt er det andet kriterium, eller ikke har tålmodighed til en investering at udføre over tid.

at bo i en investering kræver ægte overbevisning, især når det bliver hårdt.

men hvis vores håbefulde helt holdt lager i et firma, der opfylder alle tre Buffett ‘ s investeringskrav, og han eller hun ikke havde brug for pengene, hvorfor skulle der være et salg?

i virkeligheden, hvis der ikke er behov for pengene, og de tre krav stadig er opfyldt, er det en meget klogere beslutning at holde investeringen. Dette er et hårdt, men vigtigt skridt i at lære at opbygge din rigdom.

men Hvorfor vælge en aktie, når du sparer til pensionering?

det er alt sammen godt, men hvad hvis en person føler sig usikker på at vælge de virksomheder, der kan opfylde disse kriterier? Når det kommer til at opbygge rigdom på en diversificeret måde, har Buffett også et svar på det: investering i indeksfonde.

han foreslår at købe en billig S & P 500 børshandlet fond (ETF) (eller noget lignende som VTI, Vanguard Total Market indeksfond) og geninvestere udbyttet over tid.

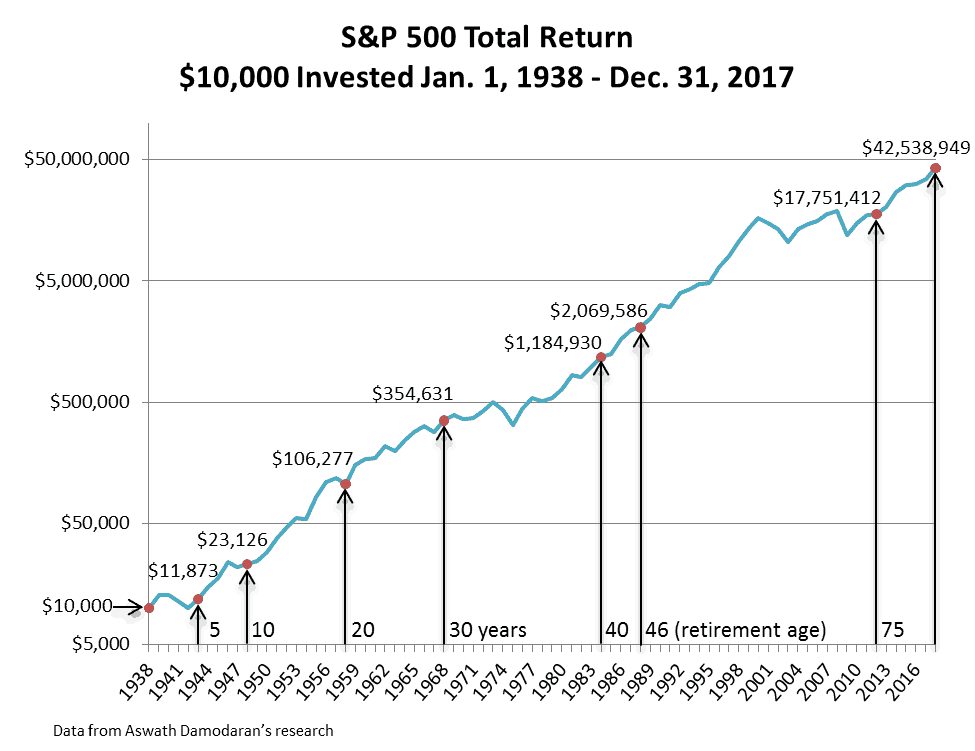

i dette scenario gælder den sammensatte interesse superkraft stadig. For at illustrere har S&P 500 i gennemsnit et årligt samlet afkast på lidt over 11% om året hvert år fra 1938 til 2017.

Forestil dig, at hvis du bare lærer at opbygge rigdom i dine 20 ‘ ere, kan denne supermagt tage dig langt i at nå din økonomiske uafhængighedsdestination. Det kan også gå en stor afstand i retning af at opbygge generationsrigdom, du kan overføre til dine arvinger langt ned ad vejen.

for at se, hvordan dette ser ud med en initialinvestering på $10.000 i begyndelsen af 1938, se diagrammet nedenfor (diagram antager geninvestering af udbytte, ingen effekter fra skatter—Antag, at dette er skattefrie penge, der vokser i en Roth IRA eller 401(k)-og ingen bidrag eller udbetalinger).

diagrammet viser nogle ret bemærkelsesværdige oplysninger.

diagrammet viser nogle ret bemærkelsesværdige oplysninger.

Kurt Chart Scale

først vil du bemærke skalaen til venstre. Det er ikke din typiske lineære skala med lige afstand mellem hashes. I stedet er det en logaritmisk skala, der viser trin, der stiger med en faktor på 10.

hvis du producerede det samme S& P 500-diagram ved hjælp af en typisk lineær skala, ville det producere noget, der meget ligner diagrammet, der viser Varren Buffetts rigdom i hele hans levetid. Og selvom du ikke kan klare at samle $10.000 fra første dag, skal du ikke bekymre dig.

flere indeksfonde på Robinhood eller endda de bedste Robinhood-alternativer giver dig mulighed for at investere i små trin uden handelsprovisioner. Du kan lære at købe fraktionerede aktier på mikroinvesteringsapps.

du kan lære at opbygge rigdom fra ingenting ved blot at holde fast i små bidrag og øge dem over tid. Pointen er at holde disse billige, diversificerede investeringer på aktiemarkedet i lange perioder, når du sparer til pensionering.

vanskeligheden kommer, når du kun lærer at opbygge rigdom i dine 40 ‘ ere, og du er bag kurven.

past Performance past Performance

for det andet vil jeg påpege, at mens tidligere præstationer ikke nødvendigvis er vejledende for fremtidige resultater.

hvis en 22-årig hypotetisk ville have investeret $10.000 i begyndelsen af 1938, satte hans eller hendes konto til at geninvestere udbytte (ignorerer skattemæssige konsekvenser som i en Roth IRA eller 401(k)), ville denne person have pensioneret (typisk 46-årig karriere fra 22 Til 68 år i dagens økonomi) med over $2 millioner i aktiver.

der er en vis formueskabelse ved hjælp af sammensatte afkast som din supermagt og bevis for, hvorfor lavprismarkedsindeksfonde er gode investeringsideer for unge voksne.

endnu bedre, forestil dig, hvor meget rigdom denne person ville have skabt, hvis han eller hun regelmæssigt bidrog til denne konto (gjort endnu bedre ved at vælge skattefordelede investeringer i en traditionel eller Roth IRA eller 401(k) pensionskonto) eller startede endnu tidligere (se igen på varens diagram fra 14 år).

du kan endda styre nogle sunde afkast i fast ejendom, en højrenteinvestering, der giver to typer afkast: et kapitalafkast fra prisstigning og tjener som et indtægtsgenererende aktiv for at give dig passiv indkomst.

fast ejendom fungerer som en stor sikring mod inflation og også mod økonomisk ustabilitet.

det er overflødigt at sige, at denne person, der bare sidder fast med en simpel s& P 500 indeksfond ville have gjort meget lidt og blevet smukt belønnet. Denne persons rigdom ville være vokset enormt ved ikke at gøre noget.

ikke et positivt afkast hvert år

en anden afhentning fra diagrammet er at se, at ikke hvert år har været positivt. Faktisk har der været på hinanden følgende år i løbet af den tid, der har haft betydeligt negativt afkast fra det ene år til det næste.

men over en tilstrækkelig mængde tid, aktiemarkedet afkast har altid været positiv-en stor tegn for din rigdom bygning. Se på nedenstående diagram for at demonstrere denne effekt.

at forstå dette diagram er måske ikke let i starten, men ved at studere det skal du bemærke nogle fortællende resultater. For det første vil du se tidsrammen starter med et dagligt afkast for S&P 500 og spænder helt til forestillingen over en 20-årig tidshorisont.

du vil også se, at afkastet er opdelt i positive og negative afkast. I løbet af den undersøgte 90-årige periode har 54% af det daglige afkast i gennemsnit været positivt, mens 46% har været negativt.

dette viser en gennemsnitlig daglig bias mod opadrettede, men vigtigst af alt ser du, at dette skævner endnu mere til fordel for positivt afkast, når den investerede tid stiger.

selvom dette ikke giver en indikation af størrelsesorden, blot at en periode, der blev bogsluttet af to af de værste økonomiske miljøer i amerikansk historie, s&P 500 var stadig vidne til positive afkast.

derudover viser disse data, om nogen investerede på markedets absolutte top, efter 5 år, 86% af tiden, ville investoren stadig have oplevet et positivt afkast. Sandsynligheden øges kun, når mere tid går.

dette skal give folk trøst ved at vide, at tid og disciplin virkelig betaler sig, og hvorfor du altid skal spare penge på pensionskonti og andre investeringskonti. Hvis du fortsætter med at investere, over nok tid, vil dit afkast uundgåeligt blive positivt.

dette sammen med fremskridt i din karriere for at tjene penge hurtigere, optage side hustles, afsætte penge på en opsparingskonto til en nødfond, undgå kreditkortgæld og studielån (eller betale dem så hurtigt som muligt), giver dig mulighed for at nå dine økonomiske mål.

endelig, hvis du ønsker at diversificere dine investeringer yderligere og ikke har behov for likviditet, skal du også overveje alternative investeringer, der ikke korrelerer med aktiemarkedet, men har givet positive afkast over lange perioder.

relateret: 19 indkomstproducerende aktiver

Sådan opbygges rigdom i alle aldre: Invester i ETF ‘ er, fuske i vækstaktier

hvis du er interesseret i at starte din investeringsrejse og har nogle penge afsat til at investere, vil jeg anbefale at bruge en service som M1 Finance og forfølge et langsigtet økonomisk mål om formueskabelse.

denne service giver adgang til billige indeksfonde som dem fra Vanguard, Fidelity og Charles Schvab. Alle disse fondsfamilier har formået at reducere gebyrer til ubetydelige niveauer og derved give større mulighed for at efterligne markedets ydeevne.

den gratis aktiehandel app til begyndere og eksperter fungerer også som en top stock research app og par godt med andre bedste investeringsforskning hjemmesider for at identificere langsigtet køb og besidder muligheder i vækstaktier.

mens jeg stærkt støtter indeksfonde til at holde størstedelen af dine aktiver, kan det at holde en del i vækstaktier tilføje et par ekstra procentpoint til dit afkast og tilføje væsentligt til din formue over tid.

jeg vil foreslå at bruge en forskningstjeneste som Motley Fool ‘ s rule Breakers til at finde vækstpotentielle bestande. De har vist konsekvent outperformance over tid og er en tjeneste, jeg har brugt mig selv til at finde mega vækstaktier.

personligt bruger min kone og jeg disse tjenester til forskellige investeringsmål. Med vores M1 Finance-konti har vi primært individuelle pensionskonti (IRA ‘er), der investerer i Vanguard ETF’ er.

for Motley Fool købte vi vækstaktier med stock picking-tjenesten, der fortsætter med at overgå og tilføje lidt mere til vores portefølje hvert år.

for begge mål opkræver M1 Finance ikke gebyrer for handler eller aktiver under forvaltning.

du har mulighed for at vælge “portefølje tærter”, der vælger fonde/investeringer, håndtere kontoadministration (dvs.rebalancering), udbytte geninvestering og automatiseret investering på dine vegne. Du kan også kuratere din egen portefølje uden gebyrer.

uanset om du vil investere i indeksfonde, socialt ansvarlige investeringer eller andre brancheporteføljer, kan M1 Finance håndtere dine behov for at spare til pension på en pensionskonto.

denne mere opskalerede tilgang til at investere i ETF ‘ er eller individuelle aktier med en robo-rådgiver som M1 Finance tager meget af den økonomiske bekymring ud af processen med velstandsopbygning.

Robo-rådgivere bruger videnskabelig forskning til at optimere, hvilke ETF ‘ er du har og automatisk rebalansere dine beholdninger på tværs af tiden, når du foretager bidrag og udbetalinger og aktiver, der fungerer forskelligt.

Tilmeld dig for at lære mere og blive belønnet med en gratis tilmeldingsbonus for at komme i gang.

- M1 Finance ‘ s Smart Money Management giver dig valg og kontrol over, hvordan du vil investere automatisk, låne og bruge dine penge—med tilgængelig højrentekontrol og lave debitorrenter.

- særlige kampagner: Åbn en konto og lav en indbetaling på $1.000 inden for 14 dage for at modtage en $30 bonus og få 1 år fri for M1 Plus ($125 værdi).

hvordan man opbygger rigdom ved at gå fra nul til helt

bevæbnet med disse oplysninger, forhåbentlig vil du se, at investering ikke behøver at være så skræmmende, som nogle måske tror. Holdt længe nok, investeringer i ETF ‘ er på markedet giver ikke kun positive afkast, men historien har vist, at de er betydelige.

at starte med en initial investering i en S& P 500 ETF (eller anden foretrukken markedsindeks gensidig fond som VTSAKS eller VFIAKS) er et godt første skridt for at gå fra nul til helt, når det kommer til at lære at opbygge rigdom fra ingenting.

om forfatteren og bloggen

i 2018 afviklede jeg en periode i investorrelationer og befandt mig nyudstyret med en CPA, tilføjede indsigt i, hvordan investorer opfører sig på markeder og en belastning fritid. Mit job krævede rutinemæssigt udvidet arbejdstid, komplekse opgaver, og stramme deadlines. Forsøger at bevare mit momentum, jeg ønskede at jage noget ambitiøst.

jeg valgte at starte denne blog om økonomisk uafhængighed som mit næste skridt, idet jeg anerkendte både udfordringen og muligheden. Jeg lancerede siden med opmuntring fra min kone som et middel til at lægge vores økonomiske uafhængighedsrejse ud for at nå en Tusindårspension og forbinde med og hjælpe andre, der deler det samme mål.

ansvarsfraskrivelse

jeg er ikke blevet kompenseret af nogen af de virksomheder, der er anført i dette indlæg på tidspunktet for denne skrivning. Eventuelle anbefalinger fra mig er mine egne. Skulle du vælge at handle på dem, se ansvarsfraskrivelsen på min om unge og den investerede side.